Micron Technology Inc.

- VP Ideas

- 10. Sept. 2022

- 15 Min. Lesezeit

Welche Chancen bringt der Zyklus mit sich?

Zusammenfassung

Die 1-Alpha Technologie von Micron ist der Branche mehrere Quartale voraus und der neueste DRAM-Knoten 1-Beta, ist dabei bis Ende 2022 in Produktion zu gehen.

Die Kostensenkungen, welche durch Produktivitätssteigerungen der Fabs und gut ausgeführten Hochlaufphasen der 1-Alpha-DRAM- und 176-Layer-NAND-Knoten, werden die der Branche übertreffen.

Der Fundamentalzyklus in der Chipindustrie hat seinen Tiefpunkt noch nicht gefunden, könnte diesen allerdings gegen Ende 2022 oder Anfang 2023 erreichen.

Das Wachstum des DRAM- und NAND-Marktes fällt 2022 aufgrund der Verlangsamung des PC- und Smartphone-Marktwachstums, geringer aus.

Der aktuelle faire Wert von MU liegt meiner Meinung nach bei einem Kurs von 70 USD, wobei Analysten von einem Kursziel von 80 USD ausgehen.

Micron hat aufgrund der Rentabilität eine günstigere Bewertung im Gegensatz zur Konkurrenz.

Abbildung 1: Einleitung

Inhaltsverzeichnis

1. Einleitung

Micron Technology (MU), Inc. entwickelt, fertigt und vertreibt Speicher- und Speicherprodukte weltweit. MU bietet Speicher- und Speichertechnologien, darunter DRAM-, NAND- und NOR-Speicherprodukte an. Angeboten werden auch Speicherprodukte für Cloud-Server-, Unternehmens-, Client-, Grafik- und Netzwerkmärkte sowie für Smartphones und andere mobile Geräte.

Des Weiteren werden diskrete Speicherprodukte in Form von Komponenten und Wafern, sowie Speicher- und Speicherprodukte für die Automobil-, Industrie- und Verbrauchermärkte angeboten. Micron vermarktet seine Produkte über sein Direktvertriebspersonal, unabhängige Handelsvertreter, Distributoren und Einzelhändler. Micron Technology, Inc. wurde 1978 gegründet und hat seinen Hauptsitz in Boise, Idaho.

1.1. Geschäftsführer

Sanjay Mehrotra ist Präsident und Chief Executive Officer von Micron Technology.

Abbildung 2: CEO Sanjay Mehrotra, micron.com

Herr Mehrotra kam im Mai 2017 zu Micron, nach einer langen und herausragenden Karriere bei der SanDisk Corporation, wo er das Unternehmen von der Gründung im Jahr 1988 bis zum Verkauf im Jahr 2016 leitete und zu einem branchenführenden Fortune-500-Unternehmen machte. Seinen Abschluss machte er in Elektrotechnik und Informatik an der University of California, Berkeley und ist Absolvent des Stanford Graduate School of Business Executive Program. Mehrotra hält mehr als 70 Patente und hat Artikel in den Bereichen nichtflüchtiges Speicherdesign und Flash-Speichersysteme veröffentlicht.

2. Investment These

Robustes Wachstum in den Segmenten Rechenzentrum, Automobil, Industrie und aufgrund der bisher verbesserten finanziellen Leistung von Micron, schätze ich das Unternehmen für die nächsten Quartale als gut vorbereitet ein.

Auch die schnelle Reaktion und die Optimierung der Lieferkette, angesichts der offensichtlich nachlassenden Nachfrage nach den PC- und Smartphone-Segmenten, lassen das Managementteam von Micron gut dastehen. Auch die Verabschiedung des Chips for America Act könnte MU in naher Zukunft in die Karten spielen.

Das Chipgeschäft ist notorisch zyklisch, mehr als die Gesamtwirtschaft. Zu diesem Zeitpunkt ist es eine Art öffentliche Information, dass der letzte Chipzyklus seinen Höhepunkt bereits überschritten hat, wodurch die Bewertung von MU möglicherweise schon ihren Tiefpunkt gefunden haben könnte.

Nach jüngsten Veröffentlichungen der Zahlen des 3. Quartals, welches mit einem Umsatzwachstum von 16,4 % y/y ein Rekordquartal war, gab das Unternehmen eine aktualisierte Prognose für das 4. Quartal 2022 heraus. Dabei geht MU von einem Umsatzwachstum von - 3 % im Jahresvergleich aus. Als Grund für die Schwäche werden der PC- und Smartphone-Markt, sowie die revidierte Wachstumsprognose für DRAM und NAND Produkte angeführt.

Positiv ist, dass das Unternehmen seinen 1-Alpha- und 176L-NAND-Prozess hochfährt und plant, sein 1-Beta- und 232-Layer-NAND der nächsten Generation Ende 2022 einzuführen.

Abbildung 3 zeigt die Perfomance seit Jahresbeginn, hier hat sich MU im Vergleich zu AMD und Nvidia besser gehalten.

Abbildung 3: YTD-Performance von MU, AMD, NVDA, TradingView

3. Wie verdient Micron Technologies Geld?

Micron erwirtschaftet fast seinen gesamten Umsatz mit verschiedenen Arten von Speicherchips. DRAM-Chips machten im letzten Quartal 73 % des Umsatzes aus. NAND-Chips (Flash-Speicher) erwirtschafteten weitere 24 % des Umsatzes, der Rest stammte von anderen Speicherarten.

Micron steht vor verschiedenen langfristigen Herausforderungen. Einerseits sieht es sich auf den DRAM- und NAND-Märkten einer harten Konkurrenz durch größere Konkurrenten, wie Samsung gegenüber und zweitens ist die Nachfrage nach DRAM- und NAND-Chips sehr zyklisch, sodass die Einnahmen von Micron mit den Marktpreisen stark steigen und fallen.

Auf den zweiten Punkt werde ich noch genauer eingehen.

Das Produktportfolio an Speicher- und Speicherlösungen, fortschrittlichen Lösungen und Speicherplattformen basiert auf leistungsstarken Halbleiterspeicher- und Speichertechnologien, einschließlich DRAM, NAND, NOR und anderen Technologien. MU verkauft die Produkte in zahlreichen Formen über ihre Geschäftsbereiche auf verschiedenen Märkten, darunter Wafer, Komponenten, Module, SSDs, Managed NAND und MCP-Produkte. Die Lösungen auf Systemebene kombinieren NAND, einen Controller, Firmware und in einigen Fällen DRAM.

DRAM

DRAM-Produkte (dynamic random access memory) sind für 73 % des Q3 2022 Umsatzes verantwortlich und sind Halbleiter mit geringer Latenz, die einen Hochgeschwindigkeits-Datenabruf mit einer Vielzahl von Leistungsmerkmalen bieten. DRAM-Produkte verlieren Inhalte, wenn der Strom abgeschaltet wird und werden am häufigsten in Client-, Cloud-Server-, Netzwerk-, Grafik-, Industrie- und Automobilmärkten verwendet. Produkte, die entwickelt wurden um Standards für Leistung und Stromverbrauch zu erfüllen, werden in Smartphone- und andere Märkte für mobile Geräte sowie in die Automobil-, Industrie- und Verbrauchermärkte verkauft. Wenn ihr mehr zur DRAM Herstellung erfahren wollt, klickt hier.

NAND

NAND-Produkte, eine Art von nichtflüchtiger (non-volatile) Speichertechnologie, die keinen Strom benötigt, um Daten zu speichern, sindfür 24 % des Q3 2022 Umsatzes verantwortlich und sind nichtflüchtige, wiederbeschreibbare Halbleiterspeichergeräte, die eine kostengünstige Speicherung mit hoher Kapazität und einer Vielzahl von Leistungsmerkmalen bieten. NAND wird in SSDs für die Unternehmens- und Cloud-, Client- und Verbrauchermärkte sowie in Wechselspeichermärkten verwendet. NAND sind ideal für Anwendungen wie Überwachung, Automatisierung, Drucker und Heimnetzwerke.

NOR

NOR-Produkte (not or, Nicht-OdeR) sind nichtflüchtige, wiederbeschreibbare Halbleiterspeichergeräte, die schnelle Lesegeschwindigkeiten bieten. NOR wird am häufigsten für die zuverlässige Codespeicherung (z. B. Boot-, Anwendungs-, Betriebssystem- und Ausführungscode in einem eingebetteten System) und für häufig wechselnde kleine Datenspeicher verwendet und ist ideal für Automobil-, Industrie- und Verbraucheranwendungen.

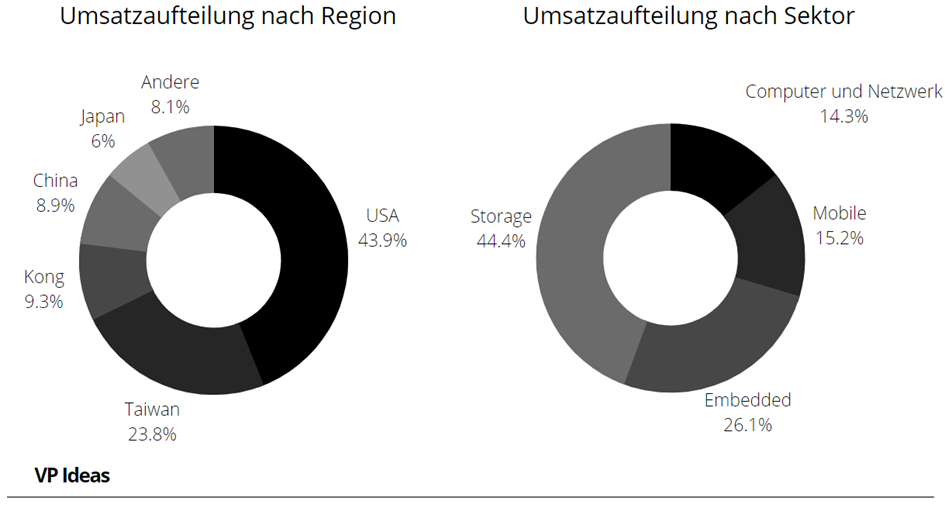

Abbildung 4 gibt einen Überblick der Umsatzaufteilung.

Abbildung 4: Umsatzaufteilung Micron, eigene Darstellung

4. Zyklisches Marktumfeld

Das Problem mit den Lagerbeständen

Walmart, Target und andere ertrinken in Lagerbeständen, und bereiten sich auf Preissenkungen vor, um ihre Berge unverkaufter Waren loszuwerden. Steigende Lebenshaltungskosten und Überbestände seien wahrscheinlich für das Aufblähen verantwortlich, behauptete Michael Burry am 18.07.22. Wenn man sich den Inventarbestand ansieht, soll man an zwei Dinge denken, „Just in Case“ – Lieferkettenmanagement und Inflation, so Burry. „Just in Case“ bezieht sich auf Unternehmen, die mehr Waren produzieren und lagern, nur für den Fall, dass mehr Bestellungen eingehen.

Burry hat zuvor explodierende Lagerbestände auf den „Bullwhip-Effekt“ zurückgeführt, dieser tritt ein, wenn Einzelhändler, Hersteller und Lieferanten auf einen leichten Anstieg der Verbrauchernachfrage überreagieren. Sie rechnen mit noch mehr Nachfrage, die nicht zustande kommt, was zu einem Überangebot führt.

Mitte 2021 gab es gefühlt kein Produkt, welches nicht knapp war. Dadurch bestellten Unternehmen im Übermaß und stockten ihre Lager auf, um die künftige Nachfragen decken zu können. Diese anhaltende Nachfrage blieb allerdings aus.

Unterdessen ist die Inflation in den letzten Monaten auf ein 40-Jahreshoch gestiegen, was einen Anstieg der Lebensmittel-, Treibstoff- und Wohnkosten widerspiegelt. Burry hat davor gewarnt, dass die US-Verbraucher weniger sparen, sich verschulden und ihre Ersparnisse rasch aufbrauchen werden.

Der Chef von Scion Asset Management erwartet des Weiteren, dass dieser Trend die Verbrauchernachfrage schwächen wird, wodurch Einzelhändler die Preise senken, um ihre Lagerbestände zu reduzieren, was zu einer langsameren Inflation bis Jahresende führen könnte.

Burry merkte an, dass ein chronischer Mangel an Arbeitern, wie wir ihn aktuell erleben, eine Verlagerung der Produktion ins Ausland und eine umfassendere Umgestaltung der globalen Lieferketten nach der Pandemie langfristig zu einer höheren Inflation führen würden.

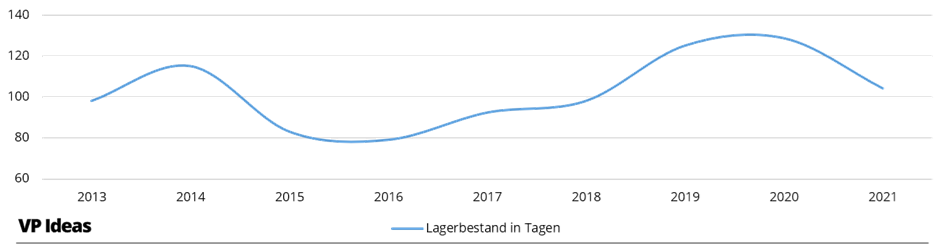

Auf der Nachfrageseite muss der Markt die gehorteten Chips erst einmal verbrauchen und aufkaufen. Auf der Angebotsseite muss MU ihre eigenen angesammelten Bestände verkaufen, was aufgrund der geringen Nachfrage einige Zeit dauern wird. In Abbildung 5 wird die Lagerumschlaghäufigkeit (wie lange z. B. ein Bauteil im Lager des Unternehmens liegt – von Einkauf/Produktion bis Verkauf) von MU dargestellt.

Der Lagerbestand von MU schwankte in den letzten 10 Jahren zwischen 80 und 128 Tagen mit einem Durchschnitt von 98 Tagen und erreichte um 2020/2021 einen 10-Jahres-Höchststand. Durch COVID und die globalen Lieferkettenprobleme war zu diesem Zeitpunkt der hohe Lagerbestand für die gesamte Branche noch kein Problem. Die Nachfrageseite wechselte von einem „Just in Time“-Modus zu einem „Just in Case“-Modus, indem Chips gehortet wurden, nur für den Fall, dass sich Käufer finden. Doch das änderte sich Ende Mai 2022 als die Inflationsdaten bekannt wurden. Das Inventory (Lagerbestand) betrug im September 2021 4,478 Mio. USD, im Juni 2022 waren es 5,629 Mio. USD – eine Steigerung um über 25 % in drei Quartalen.

Abbildung 5: Lagerbestand in Tage von Micron Technology, gurufocus.com

4.1. Molodovsky Effekt im Halbleiterbereich

In diesem Blogbeitrag haben wir euch der Molodovsky Effekt beschreiben, hier gehen wir nun auf MU, den Halbleitermarkt und die möglichen Auswirkungen durch den Effekt genauer ein.

“It is better to be roughly right, than precisely wrong” – John Maynard Keynes

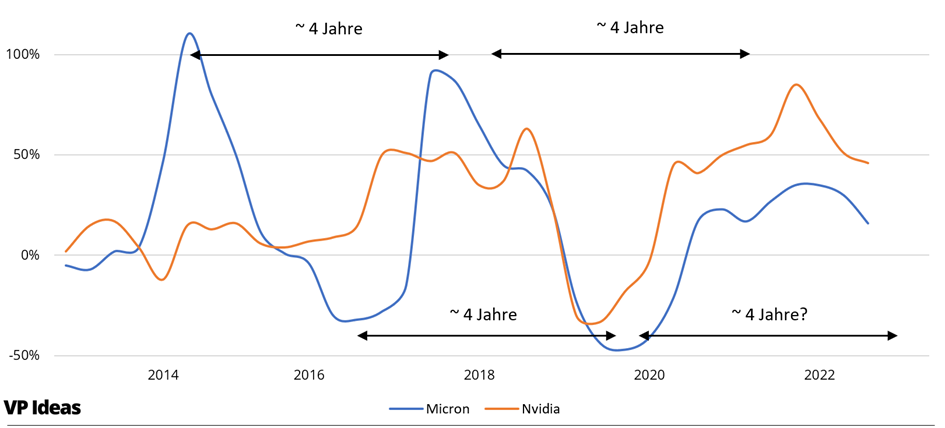

So einfach könnte es sein und laut der Beobachtung befinden wir uns aktuell am bereits abklingenden Höchststand eines 4 Jahre andauernden Zyklus. Abbildung 6 zeigt das zyklische Verhalten des Umsatzwachstumes von Nvidia und Micron. Demnach erreichten die letzten Chip-Expansionszyklen 2014 und 2018 ihre Höhepunkte, Tiefststände gab es 2016 und 2020.

Abbildung 6: Umsatzwachstum Nvidia und Micron, eigene Darstellung

Der Fundamentalzyklus des Geschäfts hat seinen Tiefpunkt noch nicht erreicht, könnte dies allerdings gegen Ende 2022 oder Anfang 2023 tun. Der Bewertungszyklus könnte hingegen schon am Boden angekommen sein, weil dieser den Fundamentaldaten immer voraus ist. Abbildung 7 zeigt das vierteljährliche Umsatzwachstum von MU verglichen mit dessen KGV des letzten Zyklus. 2019 erreichte das KGV seinen niedrigsten Wert, etwa 10 Monate vor den Fundamentaldaten. Anfang 2021 erreichte das KGV einen Höchststand, etwa 5 Monate vor den Fundamentaldaten.

In Abbildung 6 erkennt man eine eindeutige Trendumkehrung, wenn diese so weitergeht, könnten wir Anfang 2023 dieses Tief erreicht haben. Da der Zyklus etwa 3-4 Jahre dauert und die Bewertungen den Fundamentaldaten einige Monate voraus sind, könnte man vermuten, dass wir den Tiefststand bereits erreich haben. Anfang 2019 war die Bewertung auf ihrem Tiefpunkt, die Fundamentaldaten erreichten dann 9 Monate später ihr Tief. Ähnliches Szenario beim Hoch der Bewertungen Anfang 2021, die Fundamentaldaten erreichten ihren Höchststand 7 Monate später.

Auch wenn die aktuelle Situation sehr kompliziert und fast unmöglich vorhersehbar ist, besteht die Möglichkeit, dass wir den Tiefststand der Bewertung von MU bereits erreicht haben, oder bald erreichen werden.

Abbildung 7: Zyklisches Verhalten von Umsatz und KGV, eigene Darstellung und Tikr.com

5. Der NAND und DRAM Markt

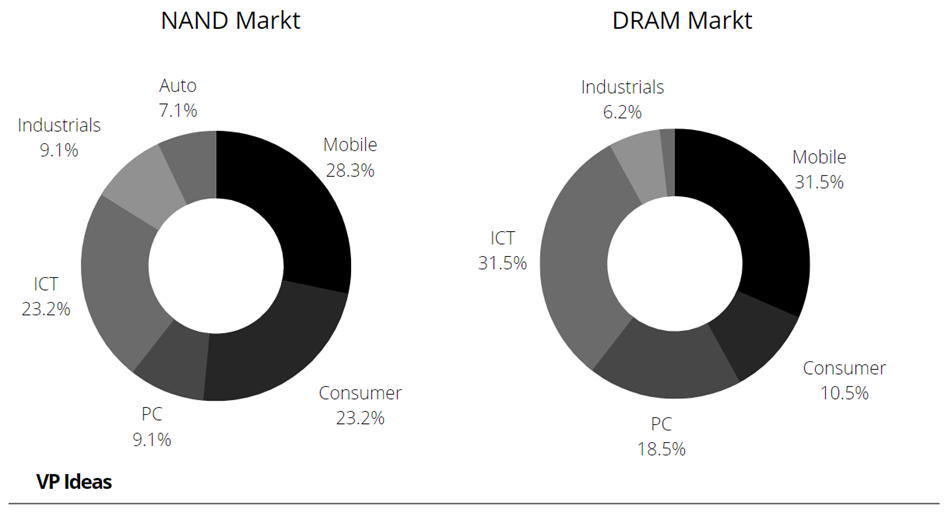

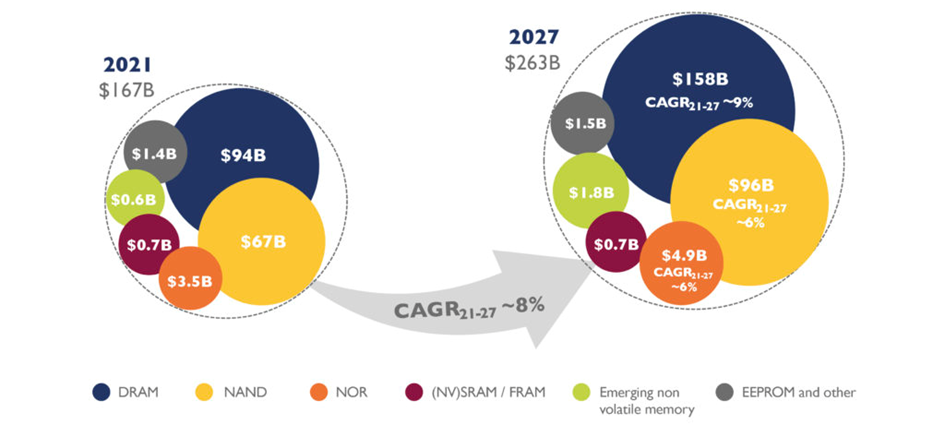

Die Wachstumsaussichten für DRAM und NAND für 2022 betragen 13,5 und 21,5 %. Der Markt unterteil sich in Mobile, Consumer Electronics, PC, ICT (information and communications technology), Industrie und Auto wie in Abbildung 8 dargestellt.

Abbildung 8: NAND und DRAM Marktaufteilung

Beim letzten Investorencall verwies Micron auf die sinkende Verbrauchernachfrage und den lagerbestandsbedingten Gegenwind, der sich auf die Branche und auf die Aussichten im vierten Quartal 2022 auswirken wird. Auch die Unterbrechung durch die restriktiven Maßnahmen in China und die daraus resultierenden Lieferketten- und Produktionsprobleme wurden hervorgehoben.

Laut IDC ging der PC-Markt im ersten Quartal 2022 um 5,1 % zurück was unter der Marktprognose von -2,4 % lag. Der Rückgang war auch geringer als die durchschnittliche Prognose der führenden PC-Hersteller, die für 2022 ein flaches bis mittleres einstelliges Wachstum erwarteten. Micron´s anfänglicher Ausblick eines „ungefähr flachen“ Wachstums lag ebenfalls unter dem tatsächlichen Marktrückgang.

Der Smartphone-Markt ist im ersten Quartal 2022 im Jahresvergleich um 11 % zurückgegangen, von Analysten wurde für das Gesamtjahr ein Rückgang von 1 % prognostiziert. Micron hob jedoch auch das Wachstum im gesamten PC-Sektor hervor, mit der Verlagerung hin zu Unternehmens-PCs und neuen Architekturen sowie höheren DRAM- und NAND-Inhalten, die durch die Umstellung auf 5G vorangetrieben werden.

Ungeachtet der Verlangsamung auf den PC- und Smartphone-Märkten hob Micron auch sein positives langfristiges Wachstum hervor, das von Rechenzentrums-, Automobil- und Industriemärkten angetrieben wird. Prognosen gehen davon aus, dass der Anteil der Marktsegmente für Rechenzentren (ICT-infrastructure) und Automobile steigt, während die Anteile von Mobiltelefonen und PCs allmählich zurückgehen.

Abbildung 9: Entwicklung des Speichermarktes von 2021 bis 2027, edge-ai.vision.com

Insgesamt kann erwartet werden, dass der DRAM- und NAND-Markt im Jahr 2022 mit 13,5 % bzw. 21,5 % wachsen wird, was auf die Verlangsamung des PC- und Smartphone-Marktwachstums zurückzuführen ist.

6. Ausblick

Nachfolgend der Ausblick von Micron Technologies aus dem Quartalsbericht Q3 2022.

Industrie

Die Erwartungen für das Bit-Nachfragewachstum der Branche im CY22 haben sich seit unserer letzten Prognose verschlechtert.

Gegen Ende des dritten Quartals des Geschäftsjahres verzeichneten wir einen deutlichen Rückgang der kurzfristigen Nachfrage der Industrie nach Bits, was hauptsächlich auf die Schwäche der Endnachfrage in den Verbrauchermärkten, einschließlich PCs und Smartphones, zurückzuführen ist.

Erwarten Sie, dass das Bit-Nachfragewachstum der Branche im Y/Y CY22 unter den langfristigen CAGRs von mittleren bis hohen Zehnerprozentsätzen für DRAM und hohen 20er-Prozentsätzen für NAND liegen wird.

Wir sind der Ansicht, dass die langfristigen CAGRs für die Nachfrage nach DRAM- und NAND-Bits gegenüber früheren Erwartungen unverändert bleiben werden.

Micron

Angesichts der veränderten Marktbedingungen ergreifen wir sofortige Maßnahmen, um unseren Angebotswachstumspfad zu reduzieren.

Planung für ein reduziertes Wachstum des Bit-Angebots im Geschäftsjahr 2023 und Nutzung des Bestands zur Deckung eines Teils der Marktnachfrage im nächsten Jahr.

Dieser Ansatz wird es uns ermöglichen, die Investitionsausgaben für Wafer-Fabrik-Ausrüstung für das Geschäftsjahr 2023 gegenüber unseren früheren Plänen zu reduzieren und wir erwarten nun, dass unsere Investitionen für die Wafer-Fabrik-Ausrüstung im Geschäftsjahr 2023 im Jahresvergleich sinken werden.

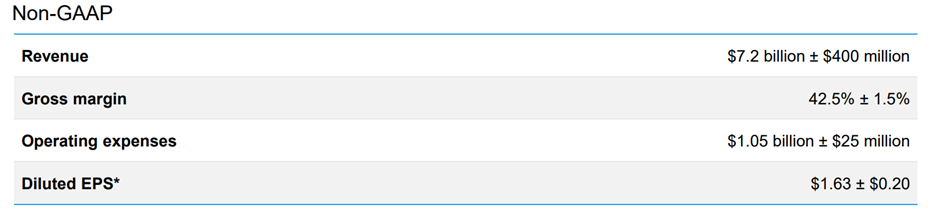

Für das 4. Quartal 2022 veröffentlichte Micron folgenden Ausblick.

Abbildung 10: Ausblick Q4 2022, Micron.com

Chips for America Act

Halbleiteraktien wurden am 26.07.22 mit Spannung verfolgt, bevor der Senat mit 64 zu 34 Stimmen über die Subventionierung der inländischen Chipproduktion abstimmte. Der überparteiliche Gesetzentwurf würde rund 52 Mrd. USD bereitstellen, um Hersteller dazu zu ermutigen, Produktionen zu bauen und umfassend in den Sektor in den USA zu investieren.

Der Chips for America Act ist eine abgespeckte Version eines größeren Wettbewerbspakets namens United States Innovation and Competition Act (USICA). Er genehmigt Zuschüsse und Darlehen für die Chipherstellung sowie 25 % Investitionssteuergutschriften für die Halbleiterherstellung. Die Gesetzgeber sind sich einig, die USA benötigt mehr inländische Kapazitäten, um Problemen in der Lieferkette entgegenzuwirken. Allerdings besteht immer noch Uneinigkeit darüber, dem Gesetz weitere Bestimmungen wie die wissenschaftliche Finanzierung hinzuzufügen.

Die tatsächliche Finanzierung könnte später auf 38 Mrd. USD sinken, wenn Bundesforschungsprogramme und Verwaltungsgemeinkosten berücksichtigt werden. Laut dem Analysten von Capital Alpha, Robert Kaminski, könnte die endgültige Verabschiedung des Chipgesetzes bald erfolgen.

7. Fundamentaldaten

MU hat einen Cashbestand von 10,23 Mrd. USD und ein kurzfristiges Fremdkapital von 7 Mrd. USD, was zu einem Current Ratio von 3,24 führt. Das kurzfristige FK kann somit leicht mit dem Geld aus der Kassa beglichen werden, was sehr gut ist.

Micron plant die Investitionsausgaben zu reduzieren und plant für das Geschäftsjahr 2023 ein geringeres Wachstum des Bit-Angebots. Dabei soll der Bestand verwendet wird, um die Marktnachfrage im nächsten Jahr zu decken. Das Management von Micron geht davon aus, dass die Lagerbestände im 4. Quartal 2022 steigen werden, obwohl die Bestandstage gegenüber dem 2. Quartal 2022 zurückgegangen sind:

Unsere Strategie besteht darin, das Angebot über den Bestand als Puffer zu verwalten und wir haben darüber gesprochen, die Annahmen zum Wachstum des Bit-Angebots etwas zu reduzieren. Wir beginnen diese Wechsel zu einem guten Zeitpunkt. Wir beendeten das dritte Quartal mit Lagerbeständen im Wert von 5,6 Mrd. USD und 109 Tage, im Q2 waren es 113 Tage. Wir erwarten also, dass die Lagerbestände in diesem Quartal steigen werden. – Mark Murphy, CFO von Micron

Das Unternehmen geht auch davon aus, dass die Investitionen für Wafer-Fab-Ausrüstung für das Gesamtjahr 2023 im Vergleich zu seinen früheren Plänen zurückgehen werden. Die Investitionsausgaben für Wafer-Front-End-Geräte (WFE) machen etwa die Hälfte der gesamten Investitionsausgaben aus, der Rest stammt aus anderen Bereichen wie Entwicklung und Konstruktion für F&E sowie Montage und Tests.

Die WFE-Ausgaben werden im Geschäftsjahr 2023 sinken. Wir bewerten auch den Bau und andere große Ausgabenbereiche. – Mark Murphy, CFO von Micron

In ähnlicher Weise berichtete Bloomberg, dass SK Hynix aufgrund der Marktverlangsamung der Elektroniknachfrage ebenfalls eine Reduzierung seiner Investitionsausgaben um ein Viertel im Geschäftsjahr 2023 abwägte. Während Samsung zuvor erklärte, dass es je nach Marktbedingungen einen flexiblen Investitionsansatz verfolgt.

Basierend der CAPEX der letzten drei Quartale (diese liegen in Summe bei 8,5 Mrd. USD), ergeben sich reduzierte CAPEX für 2022 von ungefähr 10,8 Mrd. USD. Daraus ergibt sich ein zusätzlicher FCF von 1,2 Mrd. USD. für das Jahr 2022

Das Geschäftsjahr von Micron endet im August.

Eine weiter Reduktion spiegelt sich schon in den Analystenschätzungen wider, hier liegen die CAPEX für 2023 bei 10,4 Mrd. USD und der FCF wird mit 5,2 Mrd. USD angenommen. Bis 2026 soll somit der FCF mit 32 % p.a. wachsen.

Sollte MU die Investitionskosten noch weiter reduzieren, könnte sich hier eine positive Entwicklung ergeben.

Wie schon oben beschrieben, befindet sich MU in einem stark zyklischen Marktumfeld, die parallelen zu Abbildung 6 kann man in Abbildung 11 gut erkennen.

7.1. Wachstum

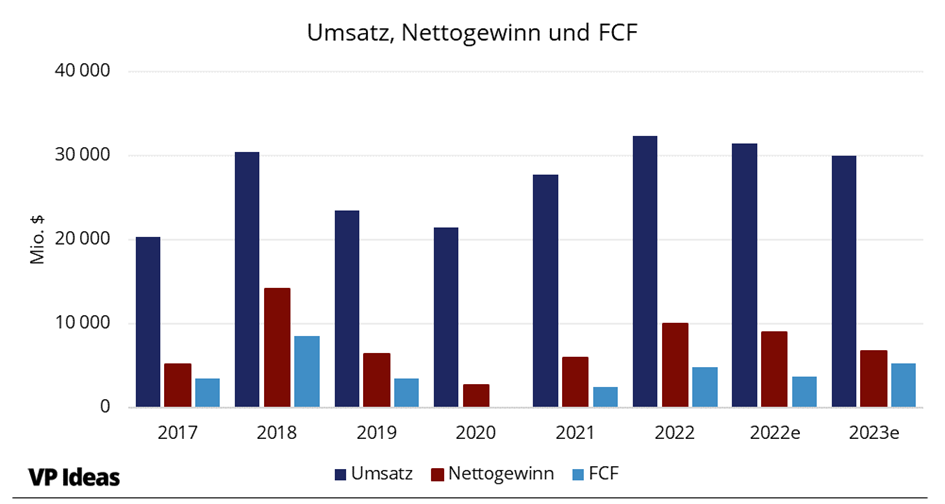

Wie bereits erwähnt, ist der Halbleitermarkt stark zyklisch und somit auch der Umsatz und Gewinn von Micron. Die Prognosen gehen von einem konstanten Umsatzwachstum von ca. 9 % p.a. und einem Gewinnwachstum von ca. 23 % bis 2024 aus. Die nachfolgende Abbildung geht nur bis 2023, ab 2024 soll der Umsatz, aufgrund des zyklischen Verhaltes, wieder anziehen.

Abbildung 11: Umsatz- und Gewinnentwicklung, 2018 - 2025e, eigene Darstellung

Durch Aktienrückkäufe könnte die EPS-Wachstumsrate in den kommenden Jahren noch höher ausfallen. Die nachfolgende Abbildung zeigt einen leichten Rückgang der verwässerten, ausstehenden Aktien von MU.

Abbildung 12: Ausstehende Aktien in Mio., Juni 2021 bis Juni 2022

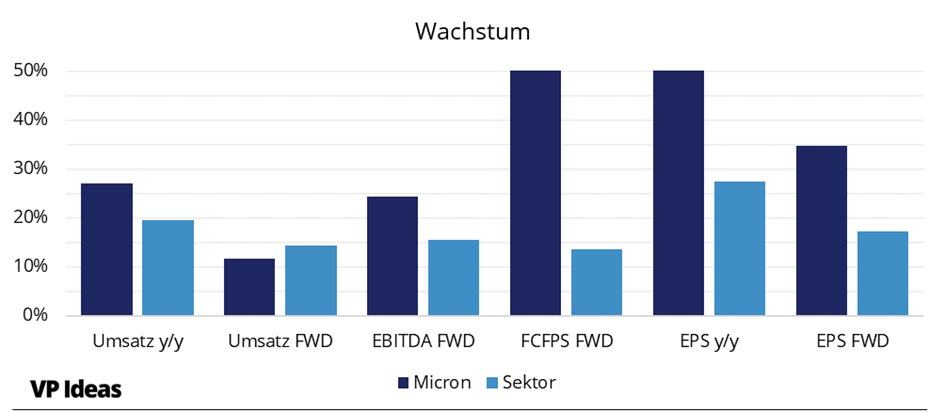

Abbildung 11 zeigt das Wachstum vergangener und zukünftiger Werte von Micron im Verhältnis zum Sektor. Bis auf das Umsatzwachstum in naher Zukunft soll MU schneller wachsen als die Konkurrenz. FCF-PS und EPS wachsen voraussichtlich mit 297 % und 147 % im Jahr 2022.

Abbildung 13: Wachstumsvergleich, eigene Darstellung

7.2. Rentabilität

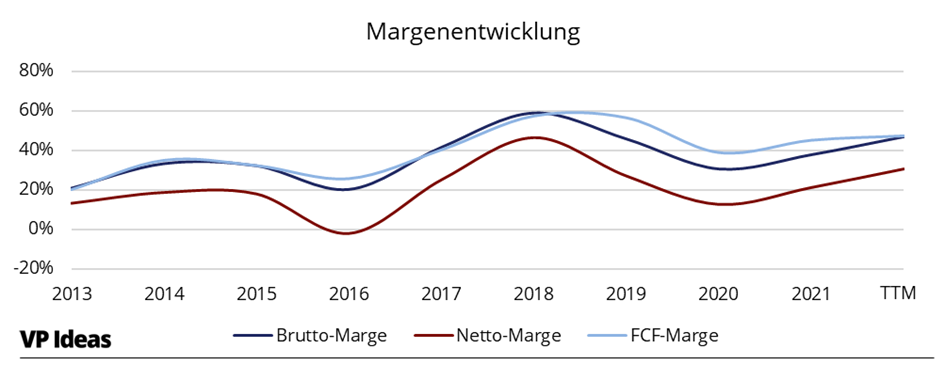

Aufgrund des hohen Lagerbestandes werden die Margen etwas leiden. Prognostiziert wird eine Bruttomarge von 42,5 % was eine Verschlechterung, von aktuell 48,9 %, bedeutet. Ein langfristiger Aufwärtstrend ist jedoch zu erkennen.

Abbildung 6 zeigt ein zyklisches Tief in den Jahren 2016 und 2020 mit einem Hoch in Jahr 2018, dies spiegelt sich in den Margen sehr gut wider. Die angekündigte Margenverschlechterung folgt also dem Trend und wenn wir diesem Trend Glauben schenken, könnten wir Anfang/Mitte 2023 auch den Tiefststand der Margen erreicht haben.

Dieser Zeitraum würde auch gut mit den Lagerbeständen zusammenpassen - MU muss die aktuellen Bestände etwas günstiger loswerden.

Abbildung 14: Margenentwicklung, eigene Darstellung

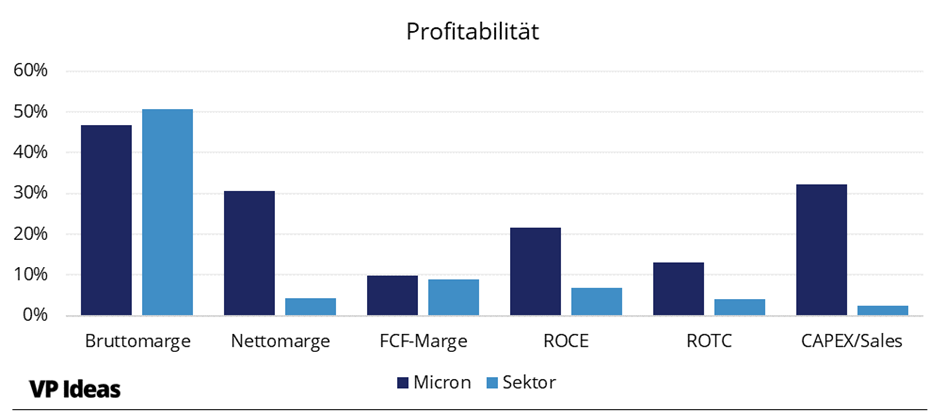

In Abbildung 15 sieht man, dass MU der Konkurrenz stark überlegen ist. Auch wenn die Bruttomarge unter dem Sektorenschnitt liegt, ist die Nettomarge sowie die FCF-Marge über dem Schnitt. Sehr wichtig sind vor allem die überragenden Werte von ROCE – Return on Common Equity oder Eigenkapitalrendite mit 21,6 % und ROTC – Return on Total Capital oder Gesamtkapitalrentabilität mit 13,1 %.

Zwar ist die Bruttomarge etwas schlechter, dafür sind die Renditen von MU auf das eingesetzte Kapital um vieles höher als bei der Konkurrenz.

Abbildung 15: Profitabilität, eigene Darstellung

7.3. Bewertung

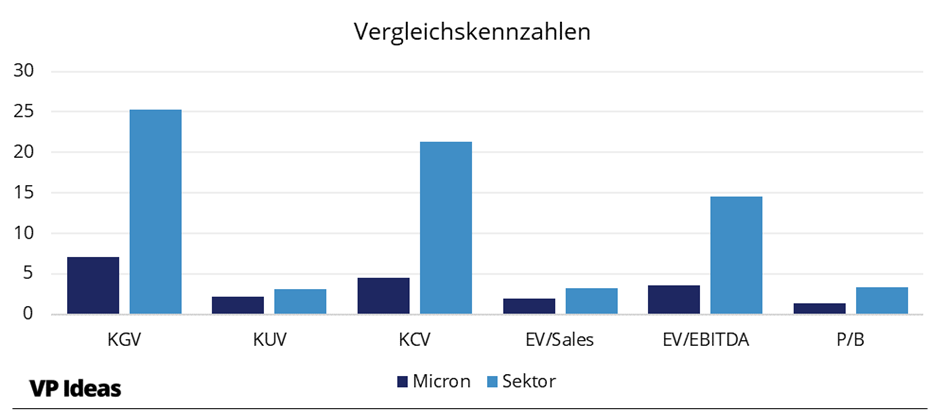

MU ist in allen Bereichen günstiger bewertet als die Konkurrenz. Wie ein KGV von 7,1 und ein EV/EBITDA von 3,6 zeigen. Das PEG-Ratio ergibt bei einem Wachstum von 5,4 % p.a. in den nächsten 5 Jahren, einen Wert von 1,3.

Abbildung 16: Vergleichskennzahlen, eigene Darstellung

Die Berechnung des Fairen Wertes ergab einen Preis von 70 USD pro Aktie. Bei einem FCF-Wachstum von 9,1 % p.a. (2022 - 2031), einer Abzinsung von 10 % und einer zusätzlichen Sicherheit von 10 %. Eine Abzinsung um 11 % würde einen fairen Wert zum aktuellen Kurs von 62 USD ergeben. Wallstreet Analysten sehen für Micron ein durchschnittliches Kursziel von 80 USD. Aufgrund des zyklischen Marktes habe ich versucht die Zyklen zu extrapolieren, um ein genaueres Ergebnis zu bekommen. Denn durch die Abzinsung ist es nicht unerheblich, in welchen Jahr welcher Cashflow erzielt wird.

Abbildung 17: Schätzung der Ergebnisentwicklung, Mio. USD, eigene Darstellung

Angenommene durchschnittliche Wachstumsprognosen pro Jahr für den Zeitraum 2022 bis 2031, rechnerisches Ergebnis: Umsatz 2,44 %, FCF 9,06 %, Nettogewinn 4,28 %.

8. Fazit

Aufbauend auf dem oben Beschriebenen scheint Micron eine günstige Bewertung, einen fairen Preis, hohe Profitabilität und zuversichtliche Wachstumsaussichten aufzuweisen – all diese Kriterien machen Micron zu einer sehr guten Wahl im Halbleitermarkt. Die Fundamentaldaten stimmen, das Unternehmen versucht die CAPEX zu reduzieren, um die Margen zu steigern und Aktien werden zurückgekauft. Zusätzlich scheint es als hätten wir mit Micron ein fair bewertetes Unternehmen gefunden. Allerdings darf nicht vernachlässigt werden, dass wir uns aktuell noch in der Abwärtsbewegung des Zyklus und einer generellen schwierigen Phase befinden und daher Micron noch weiter fallen könnte.

- Patrick

Livechart von Micron Technology

Quellen

https://investors.micron.com/sec-filings/sec-filing/10-q/0000723125-22-000036

https://www.micron.com/about/blog/2021/january/inside-1a-the-worlds-most-advanced-dram-process-technology

https://markets.businessinsider.com/news/stocks/big-short-michael-burry-scion-retail-inventory-inflation-supply-chain-2022-7

https://markets.businessinsider.com/news/stocks/big-short-michael-burry-scion-retail-inventory-inflation-supply-chain-2022-7

https://www.gurufocus.com/term/DaysInventory/NAS:MU/Days-Inventory/Micron-Technology

https://www.reuters.com/technology/computer-chips-face-toilet-paper-hoarding-moment-shortage-turns-glut-2022-07-12/

https://www.godmode-trader.de/artikel/micron-technology-aktienanalyse,11150741

https://www.computerworld.com/article/2793451/micron-acquires-part-of-toshiba-s-dram-business.html

https://investors.micron.com/static-files/a56cc9d6-1f78-4fe4-960f-afa00e70613a

https://investors.micron.com/static-files/dbc4c888-d7d6-4852-88ba-1422310b8f72

https://www.bloomberg.com/news/articles/2022-07-14/sk-hynix-is-said-to-weigh-slashing-spending-by-a-quarter-in-2023

Haftungsausschluss

ALLES IN DIESER PUBLIKATION ERHEBT NICHT DEN ANSPRUCH, AUF DIE BEDÜRFNISSE DER PERSON ODER DES UNTERNEHMENS ZUGESCHNITTEN ZU SEIN, DIE DIESE PUBLIKATION ERHALTEN.

Die in dieser Veröffentlichung enthaltenen Informationen wurden von VP Ideas , einem unabhängigen Gewerbe verfasst. Die Autoren gehen davon aus, dass die enthaltenen Informationen aus Quellen stammen, die sie für zuverlässig halten.

Die Inhaber geben jedoch keine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Genauigkeit, Vollständigkeit oder Richtigkeit der Informationen. Die Rolle der Inhaber ist strikt auf das Marketing, den Vertrieb, das Webhosting und die Rechnungsstellung für VP Ideas beschränkt. Die Inhaber geben keine Zusicherungen oder Garantien in Bezug auf den Inhalt von VP Ideas.

Die in dieser Publikation enthaltenen Informationen stellen keine Rechts-, Buchhaltungs- oder Steuerberatung oder individuell zugeschnittene Anlageberatung dar und sind nicht auf Ihre persönliche finanzielle Situation zugeschnitten. Die in dieser Publikation besprochenen Anlagen sind möglicherweise nicht für Sie geeignet.

Sie sind gehalten, Ihre eigene Due-Diligence-Prüfung und Analyse durchzuführen, Ihre eigenen Schlussfolgerungen zu ziehen und Ihre eigenen Anlageentscheidungen zu treffen. In allen Bereichen, die eine rechtliche, buchhalterische oder steuerliche Beratung oder eine individuell zugeschnittene Anlageberatung betreffen, sollten Sie sich an Rechtsanwälte, Wirtschaftsprüfer, Steuerberater, Anlageberater oder andere Fachleute verwiesen werden, die für eine solche Beratung zugelassen oder anderweitig befugt sind.

Diese Publikation enthält keinerlei Empfehlungen zum Kauf, Verkauf oder Halten eines bestimmten Wertpapiers, einer Wertpapierklasse oder der Wertpapiere einer Klasse von Emittenten und dient ausschließlich zu Informationszwecken. Der Kommentar wird ohne Bezug auf eine Anlagestrategie oder ein von den Inhabern angebotenen Anlagestrategien oder Produkte geäußert.

Zum Zeitpunkt dieser Veröffentlichung halten die Inhaber und die Autoren, die direkt an der Erstellung und Verbreitung dieser Veröffentlichung beteiligt sind, und Unternehmen, die von diesen Mitarbeitern verwaltet oder kontrolliert werden, Positionen in den folgenden Wertpapieren, die in dieser Publikation erwähnt werden: MU

Diese Veröffentlichung ist keine Aufforderung, als Wertpapierhändler oder -berater tätig zu werden, und darf unter keinen Umständen als solche ausgelegt werden. Die in dieser Publikation zum Ausdruck gebrachten Meinungen sind die des Herausgebers und können sich ohne vorherige Ankündigung ändern. Die Informationen in dieser Publikation können veraltet sein und es besteht keine Verpflichtung, diese Informationen zu aktualisieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die künftige Wertentwicklung, künftige Erträge werden nicht garantiert, und es kann zu einem Verlust des ursprünglichen Kapitals kommen.

SOWEIT GESETZLICH ZULÄSSIG, ÜBERNIMMT WEDER VP IDEAS NOCH EINE ANDERE PERSON ODER GESELLSCHAFT IRGENDEINE HAFTUNG FÜR DIREKTE, INDIREKTE ODER FOLGEVERLUSTE, DIE SICH AUS DER VERWENDUNG DIESER PUBLIKATION ODER DER DARIN ENTHALTENEN INFORMATIONEN ERGEBEN. VP IDEAS UND DIE MIT IHR VERBUNDENEN UNTERNEHMEN LEHNEN AUSDRÜCKLICH JEGLICHE GARANTIEN AB, EINSCHLIESSLICH, ABER NICHT BESCHRÄNKT AUF ZUKÜNFTIGE LEISTUNGEN ODER ERTRÄGE.

Die in dieser Publikation enthaltenen Links werden als korrekt angesehen, die Nutzung der verlinkten Seiten erfolgt jedoch auf eigenes Risiko des Nutzers. Diese Publikation billigt keine der verlinkten Seiten.

Bestimmte Namen, Wörter, Titel, Phrasen, Logos, Symbole, Grafiken oder Designs auf den Seiten dieser Publikation können Handelsnamen, eingetragene oder nicht eingetragene Handels- oder Dienstleistungsmarken ("Marken") von VP Ideas oder von Dritten darstellen und werden von VP Ideas unter Lizenz verwendet. Jedoch, die Darstellung von Warenzeichen auf den Seiten dieser Publikation bedeutet nicht, dass eine Lizenz an Dritte erteilt wurde.

Diese Veröffentlichung ist durch die Urheberrechtsgesetze von Österreich und/oder anderen Ländern geschützt. Alle Rechte sind vorbehalten. Dem Benutzer wird keine Lizenz gewährt, außer für den persönlichen Gebrauch, und es ist nur eine gedruckte Version erlaubt. Kein Teil dieser Veröffentlichung oder ihres Inhalts darf kopiert, heruntergeladen, in einem Datenabfragesystem gespeichert, weiter übertragen oder anderweitig vervielfältigt, gespeichert, verbreitet, übertragen oder verwendet werden, gleich in welcher Form oder mit welchen Mitteln, es sei denn, es liegt eine vorherige schriftliche Genehmigung vor.

Diese Veröffentlichung ist urheberrechtlich geschützt und auf die alleinige Nutzung durch VP Ideas-Kunden beschränkt. Bitte veröffentlichen Sie sie NICHT auf einer Website, leiten Sie sie nicht weiter und erstellen Sie keine Kopien (gedruckt oder elektronisch) für andere Personen. Jede Vervielfältigung eines Teils dieser Publikation oder ihres Inhalts muss einen Hinweis auf unser Urheberrecht enthalten. Jedes unbefugte Herunterladen, Weiterleiten oder sonstige Kopieren, Ändern oder Verwenden der Marken, dieser Veröffentlichung oder des Inhalts dieser Veröffentlichung kann eine Verletzung gesetzlicher oder gewohnheitsrechtlicher Rechte darstellen, die den Verletzer vor Gericht bringen kann.

Der Handel an den Märkten birgt ein Risiko. Wir sind keine registrierten Anlageberater. Machen Sie Ihre eigene Due Diligence.

Comments