Restoration Hardware Inc.

- VP Ideas

- 30. Juli 2022

- 25 Min. Lesezeit

Aktualisiert: 17. März 2024

Das Apple der Möbel

Zusammenfassung

Die Aktie ist zum aktuellen Kurs attraktiv bewertet und stellt eine gute Gelegenheit für Anleger mit einem langfristigen Zeithorizont dar.

Der auf Luxusgüter spezialisierte Einzelhändler RH hat in diesem Jahr mehr als die Hälfte seiner Marktkapitalisierung verloren.

Eine Idee, wenn Sie sich in zyklischen Industrien engagieren wollen, und einen Bounce-back im breiteren Markt seht.

Massives Aktienrückkaufprogramm.

RH ist ein qualitativ hochwertiges Unternehmen und gut für langfristiges Wachstum positioniert.

Die kurzfristigen Aussichten sind etwas ungewiss, das Unternehmen verfügt allerdings über zahlreiche Wachstumsmöglichkeiten.

Abbildung 1: RH

Inhaltsverzeichnis

1. Einleitung

"Bull markets are born on pessimism, grow on skepticism, mature on optimism and die on euphoria" - Sir John Templeton

RH ist als Einzelhändler im Bereich Heimtextilien und Möbel tätig. Das Unternehmen bietet Produkte wie Möbel, Beleuchtung, Textilien, Badartikel, Dekoration, Außen- und Gartenmöbel sowie Kinder- und Jugendmöbel. Angeboten werden diese Produkte über eigene Einzelhandelsgalerien und Source Books, Katalogen, sowie online über rh.com. Am 29. Januar 2022 betrieb das Unternehmen insgesamt 67 RH Gallerien und 38 RH Outlet Stores in 30 Bundesstaaten, im District of Columbia und in Kanada sowie 14 Waterworks-Showrooms in den Vereinigten Staaten und im Vereinigten Königreich.

RH unterscheidet sich von vielen anderen Einrichtungsunternehmen dadurch, dass es sein Geschäftsmodell unglaublich vereinfacht. RH verkauft keine saisonalen Produkte, richtet sein Inventar nicht nach Modetrends aus und positioniert sich nicht als Massenmarktmarke.

Das Unternehmen war früher als Restoration Hardware Holdings, Inc. bekannt und änderte im Januar 2017 seinen Namen in RH. RH wurde im Jahr 2011 gegründet und hat seinen Hauptsitz in Corte Madera, Kalifornien. CEO ist Gary G. Friedman.

Abbildung 2, CEO Gary Friedman, marinmagazine.com

2. Vorwort

RH hat von einem unvorhergesehenen Rückenwind profitiert, der durch die Pandemie verursacht wurde und erwirtschaftete 2021 etwa 270.000 $ Umsatz pro Tag. Ihr Geschäftsmodell beruht auch darauf, dass die Kunden das gesamte Einrichtungskonzept kaufen. Wenn ein Haus in New York 2.000.000 Dollar kostet, kann man darüber nachdenken, 100.000 Dollar für seine Möbel auszugeben. Wenn man so denkt, braucht man nur 3 Leute, die jeden Tag nach New York kommen, um ihre Häuser zu dekorieren, um 270.000 Dollar Umsatz zu machen. Diese 3 Banker wird man in New York immer finden.

Menschen, die zu Hause festsaßen, langweilten sich und sahen dies als Gelegenheit, ihre Häuser zu renovieren. Diejenigen, die kürzlich ein Haus gekauft haben, mussten ebenfalls Geld für die Einrichtung ihrer Wohnung ausgeben. Ein doppelter Wermutstropfen.

Damit hat das Unternehmen in den letzten Jahren einen Gewinnsprung vollzogen, baut sein E-Commerce-Geschäft weiter aus und profitiert nun von der Wiedereröffnung seiner zahlreichen Galerien.

RH hat bewiesen, dass es auch während eines Abschwungs gute Leistungen erbringen kann und da langsam wieder Normalität einkehrt, wird das Unternehmen sowohl von seinen Geschäften im Inland als auch von seinem Vorstoß nach Übersee profitieren.

RH unterscheidet sich von vielen anderen Einrichtungsunternehmen dadurch, dass es sein Geschäftsmodell unglaublich vereinfacht. Das Unternehmen verkauft keine saisonalen Produkte, richtet sein Inventar nicht nach Modetrends aus und positioniert sich nicht als Massenmarktmarke.

Der Beginn des Jahres 2022 war für viele von uns nicht gerade freundlich. Angesichts des vollständigen Ausverkaufs von Technologieunternehmen und der Angst vor weiteren Zinserhöhungen durch die FED wissen Anleger nicht, wie es weitergehen soll. Das Unglückliche an der ganzen Sache ist, dass Panikverkäufe Panikverkäufe nach sich ziehen und so einen negativen Schneeballeffekt auslösen.

Da alles tief im roten Bereich zu liegen scheint, gibt es viele Möglichkeiten, Barmittel einzusetzen. Eine dieser Gelegenheiten, welche mir aufgefallen ist, liegt bei RH. Lasst mich erklären warum.

Abbildung 3, RH Store in Edina, Star Tribute

Der Einzelhandel ist eines der schwierigsten Geschäfte auf der Welt. Was macht es so schwierig? Wenn sich ein Konzept bewährt, ist die Konkurrenz sofort da!

Springen wir in der Zeit zurück und erinnern uns an die in der Biografie von Sam Walton (dem Gründer von Walmart) in der er die Konkurenz beschrieb. Sie beobachteten die Preise und durchforsteten die Mülleimer nach Quittungen unserer Kunden, um zu erfahren, was die Kunden kauften und bezahlten.

In diesem Geschäft sind die Eintrittsbarrieren begrenzt. Jeden Tag wachen wir auf und sehen, wie ein Einzelhändler sein Geschäft aufgibt. Toys R US (die anscheinend jetzt wieder ein Comeback haben), Gymboree, Sears, und viele mehr. Ursprünglich verdrängten die Superstores (Walmart, Kroger und Target) die kleineren Läden aus dem Geschäft, da sie im Einkauf sowie den Mietkosten einen größeren Spielraum haben. Stellen wir uns also vor, es gäbe nur einen Mann, der sich auf den Kauf und Verkauf von Teppichen spezialisiert! Er müsste Hunderte von Artikeln in seinem Bestand im Auge behalten. Und jetzt kommt Amazon hinzu, ein unendliches Geschäft mit Größe und Komfort. Das Leben wird für die Einzelhändler nur noch härter werden.

Restoration Hardware, ein Einzelhandelsunternehmen für Luxusmöbel, versucht, diesem schwierigen Einzelhandelsumfeld zu trotzen, indem ihre Produkte es zu einem einzigartigen Erlebnis machen.

In ihrer Geschäftsbeschreibung sind 20 Design-Galerien aufgeführt, die am Ende die höchsten Einnahmen erzielen.

2.1. Beispiel New York

Zum Beispiel, siehe Link zum New Yorker Konzept.

In ihrem New Yorker Geschäft verkaufen sie ein Sofa für 15.000 Dollar. Dies ist sicherlich das Geschäft für eher Wohlhabende. Das Geschäft verfügt über eine Bar und eine Dachterrassen-Lounge zum Abendessen. Der Bau des Ladens hat über 50 Millionen Dollar gekostet und einen Umsatz von 100 Millionen Dollar und einen Gewinn von 28 Millionen Dollar eingebracht. Das Geschäft amortisiert sich innerhalb von 20 Monaten. Der Laden erwirtschaftete etwa 270.000 $ Umsatz pro Tag. Um diesen Gewinn zu erwirtschaften, müssen täglich 20 dieser Sofas verkauft werden. Ihr Geschäftsmodell beruht auch darauf, dass die Kunden das gesamte Einrichtungskonzept kaufen. Wenn ein Haus in New York 2.000.000 Dollar kostet, kann man darüber nachdenken, 100.000 Dollar für seine Möbel auszugeben. Wenn man so denkt, braucht man nur 3 Leute, die jeden Tag nach New York kommen, um ihre Häuser zu dekorieren, um 270.000 Dollar Umsatz zu machen. Diese 3 Banker wird man in New York immer finden.

Dies mag nicht die größte Wachstumsstory sein, da es nur wenige Städte in den USA gibt, in denen die meisten Millionäre leben (New York, Kalifornien).

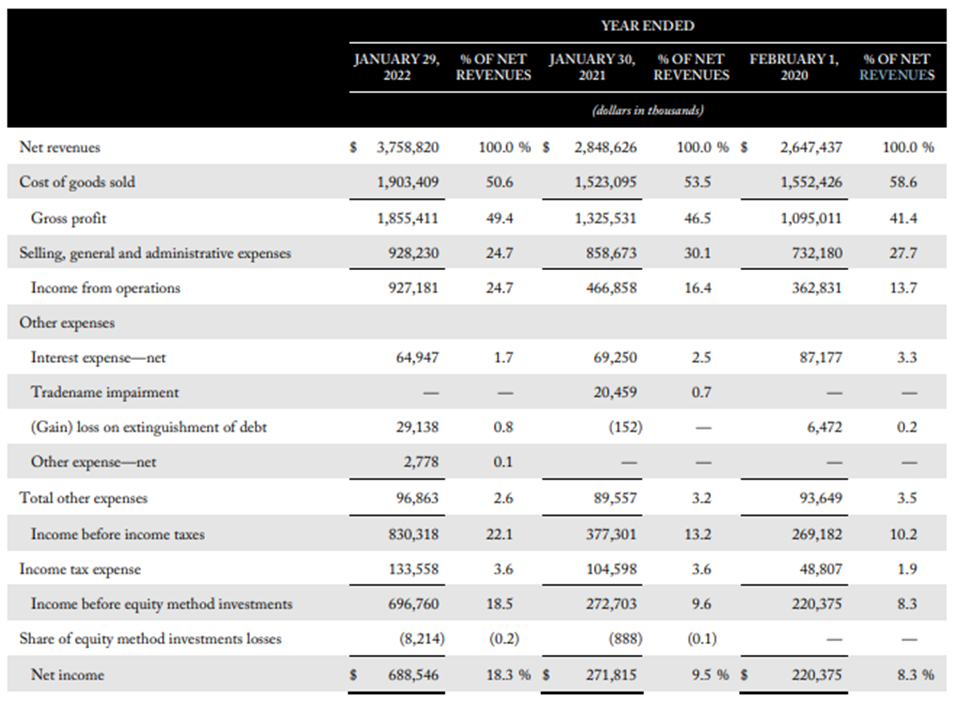

Abbildung 4, Unterlagen RH, RH Jahresbericht

Das auffälligste Merkmal der Finanzdaten, das Unternehmen hat innerhalb weniger Jahre fast 35 % seiner Aktien zurückgekauft!

Bruttogewinnspanne für 2021 waren mehr als 50 % gegenüber 2015 (etwa 36%). Die Bruttomargen sind stabil und das Unternehmen wächst.

Wie stark kann es wachsen?

Das Management glaubt, dass es langfristig 4 bis 5 Milliarden Dollar Umsatz in Nordamerika generieren kann, was einer Verdopplung des aktuellen Umsatzes entspricht. Das Management könnte auch international tätig werden, da 80 % der Millionäre der Welt außerhalb der USA leben.

Nicht zu vergessen: Berkshire Hathaway investierte im 3. Quartal 2019 in das Einzelhandelsunternehmen.

2.2. Die Galerien sind eine Goldmine

Heutzutage hört man viel darüber, dass der Einzelhandel von Amazon zerstört wird. Und in vielen Fällen stimmt das auch. Marken wie JCPenney sind wegen der doppelten Schläge von Amazon und COVID-Bankrott gegangen. Aber Restoration Hardware hat es geschafft, zu florieren, weil es stark in einen Bereich investiert, der bei einer Online-Bestellung nicht erreicht werden kann: das Erlebnis im Laden.

In diesen Galerien (im Grunde Ausstellungsräume) konnten die Kunden die Produkte aus erster Hand sehen und in einer Lounge etwas trinken oder essen. RH führt derzeit eine mehrjährige Umgestaltung des Einzelhandelskonzepts durch, die die Schließung kleinerer Läden und die Eröffnung größerer Design-Galerien vorsieht. Das Management konzentriert sich darauf, ein einzigartiges Erlebnis in den Geschäften zu schaffen, so dass die neuen Geschäfte nicht wirklich Geschäfte sind, sondern eher ein integriertes und angenehmes Gastfreundschaftserlebnis.

Auch wenn es in bestimmten Teilen des Landes noch COVID-Beschränkungen gibt, ist das Unternehmen der Ansicht, dass die Strategie, in jedem größeren Markt neue Design-Galerien (im Gegensatz zu den kleineren, herkömmlichen Geschäften) zu eröffnen, allein in Nordamerika ein Geschäftsvolumen von 5 bis 6 Mrd. $ generieren wird.

Die Wirtschaftlichkeit von Design-Galerien ist den herkömmlichen Geschäften weit überlegen, da sie im Durchschnitt eine Umsatzsteigerung von +100 % und eine direkte Steigerung von +10 - 20 % bewirken, wodurch sich der Marktanteil von RH deutlich erhöht.

Abbildung 5, RH Rooftop Restaurant, theinfatuation

Sieht ziemlich teuer aus, oder?

Dieser Ort sieht aus, als würde er 50 Dollar für eine Mahlzeit verlangen. Es mag keinen Sinn ergeben, warum ein Einzelhändler seine Zeit mit etwas verschwenden sollte, das in keinem Zusammenhang zu stehen scheint. Aber dafür gibt es tatsächlich mehrere Gründe.

Letztendlich möchte Restoration Hardware, dass die Kunden mehr Zeit in ihren Galerien verbringen. Andere Einzelhändler haben mit dieser Strategie gute Erfahrungen gemacht. Eine Studie ergab, dass ein Lulemon-Geschäft mit einem Restaurant mehr Kunden anlockt und diese auch 16 % mehr Zeit im Laden verbringen als ein Geschäft in derselben Stadt ohne Restaurant.

Das Unternehmen eröffnete 2 Designgalerien im Jahr 2020 und plant mehrere für das Jahr 2021. Sobald die pandemiebedingten Unterbrechungen abgeklungen sind, werden die geplanten 5 - 7 Eröffnungen pro Jahr RH helfen, sein Ziel von über 70 Galerien zu erreichen.

Es ist geplant, im Herbst 2022 eine Galerie in Paris auf den berühmten Champs-Elysees zu eröffnen. RH hat sich außerdem fünf Standorte in London, München und Düsseldorf gesichert.

2.3. International

Wenn man sich an Wohlhabende wendet und in einem Bereich bereits sehr erfolgreich ist, möchte man dies natürlich in einem anderen Bereich wiederholen. In diesem Fall geht es um das Ausland. Genau das hat RH vor, indem sie Galerien im Vereinigten Königreich, in Frankreich und in Deutschland eröffnen.

Die Einführung der Marke auf dem internationalen Markt erhöht den Gesamtumsatz und bietet eine langfristige Wachstumsperspektive. Der gesamte europäische adressierbare Markt für Luxusmöbel wird auf 40 bis 43 Milliarden Dollar geschätzt.

“We believe that RH has the potential to become a $20 billion to $25 billion global brand in its current form and possibly larger if aspects of our ecosystem become meaningful revenue streams. Our view is the competitive environment globally is more fragmented and primed for disruption than the North American market. And there is no direct competitor of scale that possesses the product, operational platform or brand of RH.” - Gary Friedman, CEO

Das Management hat festgestellt, dass das demografische Profil in Großbritannien dem in Kalifornien ähnelt, wo RH mit nur einem Geschäft einen Jahresumsatz von $500 Mio. erzielt. Nach konservativen Schätzungen könnte der Umsatz in Großbritannien (physisch + direkt) im ersten Jahr $160 Mio. erreichen und auf $450 Mio. ansteigen, sobald RH seine zweite Galerie eröffnet.

Zum Vergleich: Ein Umsatz von 160 Mio. USD entspricht einem Wachstum von 6 Prozent im Vergleich zu 2020.

2.4. RH Abo-Modell

Es gibt einen Grund, warum Restoration Hardware in den letzten Monaten so gut abschneiden konnte.

Das Unternehmen bietet ein 100-Dollar-Abonnement an, mit dem die Kunden Rabatte, frühzeitigen Zugang zum Verkauf und Beratung durch die Innenarchitekten des Unternehmens erhalten.

Abonnementdienste wie dieser sind großartig da sie für Kundentreue sorgen. Prime ist zum Beispiel ein großer Gewinn für Amazon, weil das Abonnement die Kunden dazu anregt, mehr auf der Website einzukaufen, anstatt zu einem Konkurrenten zu gehen. Costco wäre in diesem Fall ein weiteres Beispiel.

Genau wie Amazon ist es Restoration Hardware gelungen, ein hochwertiges Abo-Paket zu schnüren, das den Kunden Dienstleistungen bietet, die sie auch wirklich wollen und das zusätzlich für Loyalität sorgt. Im Jahr 2018 stammten 95 % des Umsatzes des Unternehmens von Abonnenten. Menschen, die bereits dafür bezahlen, werden wahrscheinlich wiederkommen wollen, je mehr Zeit sie gezwungen sind, im Laden zu verbringen.

3. Investment These

Ein weiterer Sektor, den ich im Auge habe, sind die traditionellen Einzelhandelsunternehmen, da bei diesen Aktien weit verbreitete Rückgänge zu verzeichnen sind. Wenn es sich nun um ein Luxusbekleidungsunternehmen handelt, habe ich die Entwicklungen bei diesen optisch günstigen Unternehmen beobachtet. Wenn wir nun weiter zu Restoration Hardware gehen, welche sich seit dem letzten Hoch mittlerweile mehr als halbiert haben. Ich sehe für diesen Wert also eine Art Erholungsrallye… Warum?

Nun, weil Inflation bedeutet, dass es zu viel Geld für zu wenige Waren gibt…

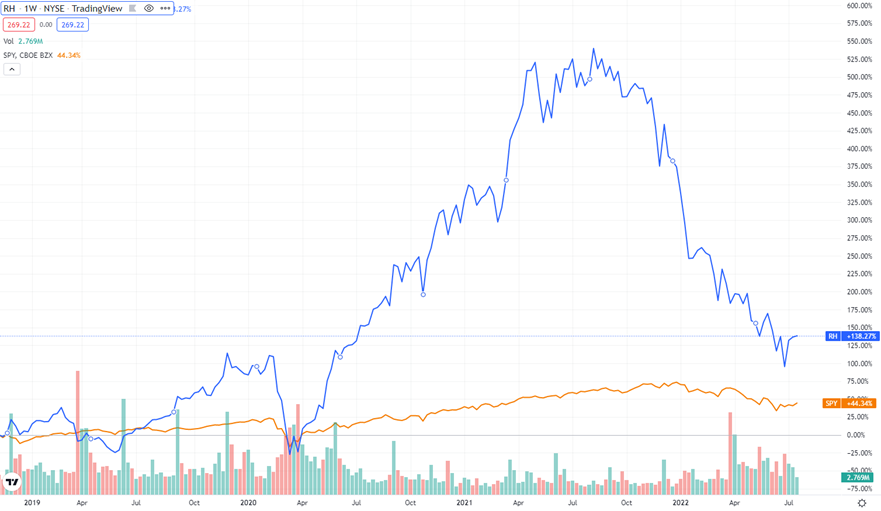

Ich lese seit mehreren Jahren gerne Reports von diversen Autoren und die Schreibstile haben mich inspiriert. Von Zeit zu Zeit wird in manchen Berichten ein Blick auf die Welt der Kunstwerke, Antiquitäten und seltenen Münzen geworfen, um eine Perspektive dafür zu gewinnen, wie die Superreichen ihr Geld ausgeben. Daher verfolge ich RH schon seit längerem, denn RH ist einer der führenden Anbieter für kunstvolle Möbel, Dekorationen und mittlerweile sogar Restaurants in den Vereinigten Staaten. Die Preise für erstklassige Möbel befinden sich auf einem sehr hohen Niveau, doch der Aktienkurs von RH, der in der Vergangenheit immer wieder Marktabschwünge anführte, konnte bisher noch nicht zu neuen Höchstständen ausbrechen - und schwächelt seit September 2021.

Abbildung 6, RH vs S&P 500, Tradingview

3.1. Der Chart von RH wird zum Krater

In einem Marktumfeld, in dem die Preise für Eigenheimen in 52 aufeinanderfolgenden Monaten gestiegen sind und die Preise für Eigenheime ein Allzeithoch erreicht haben, sind die Aktien von Restoration Hardware dennoch unter Druck geraten. Diese ist was etwas verwunderlich, da es sich in erster Linie um einen Einzelhändler für Luxusgüter handelt.

Abbildung 7, RH, StockCharts

Anleger können heute Aktien zum Preis von Ende 2020, Anfang 2021 erwerben, der große Unterschied - RH ist in der Zeit gewachsen. Die obige Grafik zeigt, dass die Aktien des Unternehmens eine Rundreise gemacht haben und Anlegern eine zweite Chance bieten, Aktien dieses Luxusgüterhändlers zu besitzen.

3.2. Die Konkurrenz hat auch gelitten

Williams Sonoma (WSM) musste einen Rückgang von 220 $ im November 2021, auf 106 $ ertragen und heute steht WSM bei 137 $.

Abbildung 8, Williams Sonoma, StockCharts

3.3. Die Gelegenheit für Querdenker

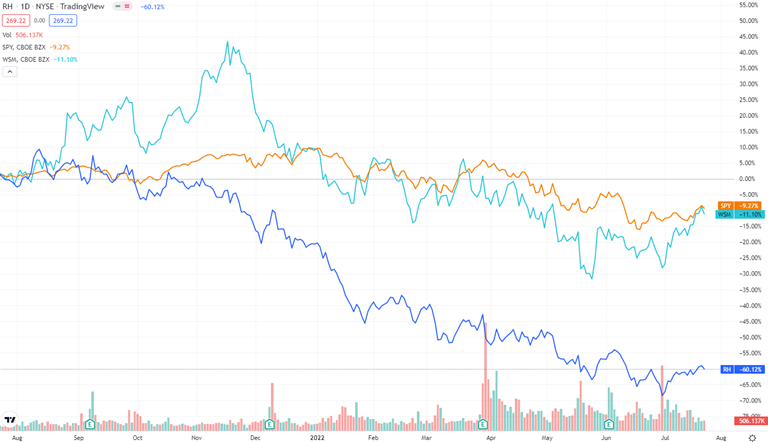

Im Performancevergleich zum S&P 500 (hier: SPY), blieben Restoration Hardware und Williams Sonoma im Jahr 2021/22 prozentual stark hinter dem breiteren Markt zurück, wobei WSM einen gewissen Prozentsatz aufholen konnte.

Abbildung 9, WSM vs SPY vs RH, TradingView

Ein Rückblick auf die Performance der letzten fünf Jahre zeigt jedoch ein anderes Bild: Der S&P 500 Index konnte die Luxuseinzelhändler nicht übertreffen. Im Gegenteil, RH konnte den S&P 500 Index deutlich outperformen und stell nach dem letzten Abverkauf eine sehr interessante Chance auf relativer Basis dar. Williams Sonoma hat zwar auch eine solide Performance hingelegt, blieb aber hinter RH zurück.

Abbildung 10, RH, Tradingview

3.4. Nochmal zum Geschäftsmodell und der Kursentwicklung

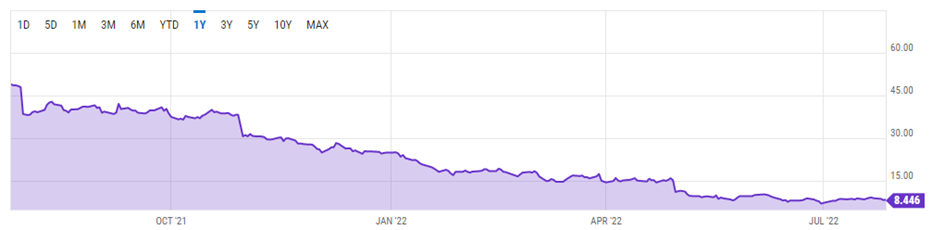

Wie bereits erwähnt, handelte RH auf einem Rekordkurs bei $ 744. Zum heutigen Zeitpunkt steht der Kurs bei $ 271.

Einfach ausgedrückt: RH war eine der Aktien mit der besten Performance. Darüber hinaus hat RH fantastische Renditen erzielt.

Was war der Schlüssel zu dieser erstaunlichen Outperformance von RH?

Die Geschäftsentwicklung war natürlich der Hauptgrund, aber ganz oben auf der Liste steht, dass das Unternehmen eine außerordentliche Menge an Aktien zu günstigen Preisen zurückgekauft hat, insbesondere nach dem Einbruch des Aktienkurses im Jahr 2016.

Ähnliches gilt für Dillards (DDS), das von vielen Anlegern als Kandidat für einen Short Squeeze gehandelt wurde, doch nur wenige blieben dabei, denn das Unternehmen hat im Grunde dasselbe getan wie RH, d. h. es hat viele Aktien mit einem Abschlag zurückgekauft.

Abbildung 11, Dillards, StockCharts.com

In der obigen Grafik sollte ein besonderes Augenmerk der Kursentwicklung geschenkt werden.

Genauer gesagt, kaufte Dillards, das ähnlich wie RH von Eigentümern kontrolliert wird, selbst in der schlimmsten Zeit der Pandemie immer wieder Aktien zurück. Diese kumulativen Aktienrückkäufe der letzten Jahre haben zu einer enormen Anzahl von Aktien geführt, die - ähnlich wie bei RH - zu reduzierten Preisen zurückgekauft wurden.

3.5. Sie schlagen permanent die Zahlen

Ich bin mir nicht sicher, warum Investoren gegen dieses Unternehmen wetten, aber ich bin der festen Überzeugung, dass diejenigen, die das tun, es wirklich nicht verstehen und noch nie einen Laden betreten haben.

Unabhängig davon, wie ich zu den Pessimisten stehe, hat RH die Schätzungen der Wall Street immer wieder übertroffen. In der Tat hat das Unternehmen die Schätzungen sowohl in der oberen als auch in der unteren Zeile (Umsatz und Gewinn pro Aktie) fast jedes Quartal seit Q1 2019 übertroffen, mit einer Ausnahme. Abbildung 12 zeigt 10 der letzten 11 Quartale, im ersten Quartal 2020, welches am 30. März 2020 endete, wurde der Umsatz wurde um 40 Millionen Dollar verfehlt. Warum das wohl so ist?

Abbildung 12, RH Erwartungen und berichtete Ergebnisse, Marketbeat

Um diesem Punkt mehr Gewicht zu verleihen, hat das Unternehmen in den letzten acht Jahren ein Non-GAAP EPS Wachstum von 21,3 % CAGR erzielt. Beeindruckend!

Diese kontinuierliche finanzielle Leistung passt gut zu dem, was ich zuvor erwähnt habe, nämlich dass das Unternehmen rezessionssicher ist. Selbst auf dem Höhepunkt der Pandemie gaben die Verbraucher ihr Geld noch immer großzügig aus und RH war zufällig ein starker Nutznießer des üppigen Überschusses in den amerikanischen Geldbörsen.

Wenn man nach einem Unternehmen sucht, das nicht nur a) Gewinne erwirtschaftet, sondern auch b) eine starke Erfolgsbilanz vorweisen kann, in der es die Investoren eines Besseren belehrt, dann ist RH meiner Meinung nach ein Top-Anwärter.

3.6. Handel unter dem historischen KGV

Ein weiterer Punkt, den ich hervorheben möchte, ist die Bewertung. Da RH Gewinne erwirtschaftet ist es nicht nötig übliche P/S-Kriterien heranzuziehen und durch die soliden Gewinne können wir zur Bewertung das Kurs-Gewinn-Verhältnis (KGV) heranziehen.

Abbildung 13, historisches KGV von RH, YCharts

Die obige Grafik zeigt, dass RH zum Börsenschluss am 21. Januar 2022 mit einem Kurs-Gewinn-Verhältnis von 18,2 x gehandelt wurde.

Lasst uns die Bedeutung dieses Wertes in den Kontext stellen.

Ein KGV von 18,2x ist gar nicht so schlecht, wenn man bedenkt, dass der TTM-KGV Median des Unternehmens in den letzten drei Jahren bei rund 25 lag. In diesem Dreijahreszeitraum lag der Leitzins der US-Notenbank (FED) in der ersten Hälfte des Jahres 2019 bei über 2 % und in der zweiten Hälfte desselben Jahres bei 1,5 %, bevor er während der Pandemie auf nahezu Null sank.

Ich beleuchte das Unternehmen kurz in einem viel höheren Zinsumfeld, aber darauf werde ich gleich näher eingehen.

Wichtig ist auch, dass das aktuelle TTM-Kurs-Gewinn-Verhältnis des Unternehmens zwar hinter seinem historischen Median zurückbleibt, aber immer noch deutlich unter dem des Consumer Discretionary Select Sector SPDR Fund (XLY) und dem des gesamten S&P 500 Index von 36,6x bzw. 27,2x liegt.

Aber, das ist alles rückwärtsgewandt, der Markt ist doch vorwärts gewandt?

Ja, ich weiß, aber ich wollte dies dennoch als einen Punkt hervorheben, der zu berücksichtigen ist, und werde gleich darauf eingehen.

3.7. Warum haben Investoren den Glauben verloren?

Meiner Meinung nach gibt es drei Hauptgründe, warum die Anleger diese Aktie verkauft haben, und zwar wiederum ohne guten Grund.

1. Inflation → Befürchtung, dass höhere Inputkosten die Gewinnspanne des Unternehmens aufzehren werd

2. Probleme in der Lieferkette → wird zu Verzögerungen bei den Lagerbeständen und höheren Versand- und Frachtkosten führen.

3. FED-Zinserhöhung → höhere Zinsen bedeuten mehr Zinskosten.

Lasst mich auf diese drei Punkte eingehen.

3.7.1. Inflation

Inflationsängste, die zu diesem Zeitpunkt ziemlich offensichtlich sind, haben also Panik unter den Anlegern ausgelöst, die daraufhin ihre Aktien verkaufen. Das Unternehmen hat jedoch gut daran getan, die im Laufe der Jahre erzielte Margeneffizienz nicht zu beeinträchtigen. Um sicherzustellen, dass sich die Gewinnspannen nicht verschlechtern, erwähnte der Vorstandsvorsitzende bei der letzten Gewinnmitteilung, dass die Preiserhöhungen bis zu einem gewissen Grad an die Verbraucher weitergegeben wurden.

Yes, I'm not even sure price changes are over yet. So yes, there's still price inflation happening. And so we're going to continue to do what's fair and right and -- but we don't want to do anything that kind of undercuts the margin structure that we have….but everywhere it's happening. Restaurants crazy price increases and a lot of the input costs, and we're just doing what we believe is right and fair. As our price is going up, we're passing them through. - CEO Gary Friedman

Und auf die Frage, wie viel die Kunden bereit sind zu zahlen, wenn RH die Luxusleiter weiter hinaufsteigt, antwortete Gary ebenfalls mit:

And so when you think about price elasticity, you've got to think about all of these things that we're doing and all these investments we're making that will render the RH brand more valuable, that will render our product more valuable and more desirable.

And yes, we think we're on a path in our industry that's not too dissimilar to the path of Apple, the path of Nike, the path of Tesla, the path of people who really, really built the best brands of their kind in their industries, and they became the best brands in the world….and that gives you a lot of pricing power.

Und ja, ich stimme ihm zu.

3.7.2. Probleme in der Lieferkette

Apropos Schlagworte: Das war eines der vielen Wörter, die im Jahr 2021 in aller Munde waren, aber zum Glück für RH haben sie einen zugrunde liegenden Trend, der ihnen sehr hilft. Viele Verbraucher mussten lange Wartezeiten in Kauf nehmen, um ihre Waren zu erhalten, als dies in der Vergangenheit der Fall war.

Um dies zu verdeutlichen, gab die Washington Post ein großartiges Beispiel für eine Pufferjacke und wie lange es dauerte, bis sie die Verbraucher erreichte. Die Zeit für die Herstellung dieser Jacke blieb gleich, aber die Zeit für den Versand stieg von 33 Tagen im Jahr 2019 auf 70 Tage im Jahr 2021. Mehr als eine Verdoppelung während der Pandemie!

Doch was hat RH in petto, um dieses Risiko etwas abzumildern? Schon vor COVID hatten RH Kunden längere Wartezeiten als traditionelle Einzelhändler. Während kleinere Artikel schneller versandt wurden, dauerte es bei größeren Artikeln wie Sofas usw. Wochen. Die Kunden wurden quasi darauf trainiert, auf ihre Ware zu warten, was die Spannung noch erhöht, bis die Ware tatsächlich vor der Tür steht. Da die Kunden bereits daran gewöhnt waren, ist es nicht weiter verwunderlich, wenn sie ein paar Wochen länger warten müssen.

Außerdem werden ca. 20 % der Waren in Vietnam hergestellt, wo das ganze Land wegen COVID eine Zeit lang geschlossen war. Insgesamt ist die Beschaffung der Produkte jedoch auf viele Länder verteilt, so dass es kein Risiko für ein einzelnes Land gibt, wenn es um die Lieferketten geht.

3.7.3. FED Zinserhöhung

Ein weiteres Thema, dessen sich jeder bewusst ist, ist die Anhebung der Zinssätze durch die FED, und der Markt geht nun von vier Zinserhöhungen im Jahr 2022 aus.

Der offensichtliche Faktor dabei ist, dass Schulden teurer werden und der Appetit der Investoren auf risikoreichere Investitionen nachlässt.

Davon abgesehen hat RH eine anständige Menge an Schulden, etwa 2,2 Mrd. USD an langfristigen Schulden und rund 150 Mio. USD an kurzfristigen Schulden. Was ich jedoch an RH schätze, ist, dass das Unternehmen in der Lage war, häufig Schulden aufzunehmen, indem es 0%-Wandelanleihen verwendete, zuletzt im Juni 2018 (an der Merrill Lynch beteiligt war) für 350 Mio. USD. Dies ermöglicht ihnen im Wesentlichen eine zinslose Anleihe mit der Option für den Anleihegläubiger, zu einem bestimmten Preis zu wandeln, in diesem Fall 193,65 $. Dadurch erhält das Unternehmen Zugang zu billigem Kapital, das nicht unbedingt ausgeübt werden muss, obwohl ich nicht wüsste, warum es das nicht tun sollte.

Letztes Jahr nahm das Unternehmen ein Darlehen in Höhe von 2 Mrd. $ mit einer Laufzeit bis 2028 zu einem Zinssatz von LIBOR + 2,50 % auf, wobei die Untergrenze des LIBOR bei 0,50 % lag. Ich will nicht zu technisch werden, aber so teuer sind die Schulden gar nicht, und der Zinssatz ist für gesunde Unternehmen, die keine riesigen Konglomerate sind, durchaus üblich.

Was ich damit sagen will, ist, dass das Unternehmen zwar Schulden in der Bilanz hat, aber selbst wenn die Zinssätze steigen sollten, würde dies das Unternehmen nicht in Gefahr bringen. Tatsächlich hat das Unternehmen derzeit einen Zinsdeckungsgrad von 16,1, was bedeutet, dass es mehr als genug Betriebseinnahmen vor Steuern erwirtschaftet, um seine Zinsausgaben zu decken.

Bin ich besorgt? Überhaupt nicht. RH hat bewiesen, dass es in der Lage ist, billige Kredite aufzunehmen, und ist in einer gesunden Position, um seine Kredite zurückzuzahlen.

4. 10-k und Quartalszahlen

4.1. Finanzieller Schnappschuss

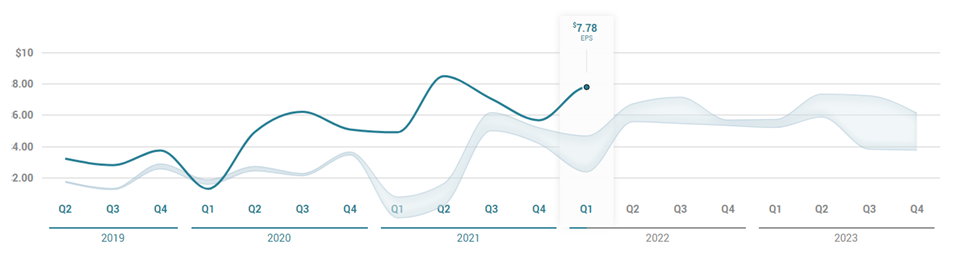

RH verzeichnete zum Jahresende ein beeindruckendes Umsatz- und Ertragswachstum. Der Gewinn je Aktie stieg auf 7,78 $ / Aktie und übertraf damit die Schätzungen von 5,36 $ je Aktie. Der Umsatz stieg auf 957,29 Mio. $ an und übertraf damit ebenfalls die Schätzungen von 924,76 Mio. $.

Lange Rede, kurzer Sinn: Kann sich durchaus sehen lassen, jedoch, was nicht nur RH betrifft, wurden die Aussichten getrimmt:

Unter der Annahme, dass sich die Nachfrage im weiteren Verlauf des Jahres weiter abschwächt, wird ein Nettoumsatzwachstum in der Größenordnung von 2 % bis 5 % erwartet, mit einer bereinigten operativen Marge in der Größenordnung von 21,0 % bis 22,0 %. Zuvor hatte das Unternehmen für das Gesamtjahr ein Umsatzwachstum von 0% bis +2 % und eine bereinigte operative Marge von 23,0 % bis 23,5 % erwartet.

Die Analysten erwarten für das Gesamtjahr einen Umsatz von 3,81 Mrd. US-Dollar, was einem Wachstum von 1,35 % gegenüber dem Vorjahr entspricht.

Die Prognose für das zweite Quartal bleibt gegenüber der vorherigen Prognose unverändert, da der schnellere Abbau des Auftragsbestands die geringer als erwartete Nachfrage ausgleicht. Für das zweite Quartal wird ein Nettoumsatzwachstum von 1 % bis 3 % erwartet, bei einer bereinigten operativen Marge von 23,0 % bis 23,5 %.

4.1.1. Q1 2022

Erhebliche Kapitalressourcen zur Finanzierung des langfristigen Wachstums. Das Management gab an, dass RH wahrscheinlich seine starke Bilanz einsetzen wird, um die langfristigen Perspektiven des Unternehmens zu entwickeln. Konkret plant RH, seine solide Finanzlage für den Erwerb von Immobilien zu nutzen, um sein Geschäft mit dem Bau von Luxuswohnungen zu beschleunigen. Im vergangenen Jahr kündigte das Unternehmen an, in den 1,7 Billionen Dollar schweren Wohnungsbaumarkt einzusteigen und mit der Entwicklung von Immobilien in Aspen zu beginnen, wo der Bau von Premium-Wohnungen und eines Gästehauses im Anfangsstadium ist.

Wir glauben, dass der Einsatz von Mitteln, um von einem wahrscheinlichen Rückgang der Immobilienpreise zu profitieren (falls eine wirtschaftliche Rezession eintritt), die richtige Strategie für RH ist, da sie das Unternehmen in die Lage versetzt, sich das beste Inventar zu ermäßigten Preisen zu sichern, was sich in noch höheren Margen niederschlagen wird, als die typischen, bereits hohen Margen, die mit Luxusimmobilien verbunden sind, sobald die Projekte zu Geld gemacht werden.

4.2. Margenverbesserungen

Das Management hat es sich zur Priorität gemacht, die operativen Margen in den zweistelligen Bereich zu bringen. Die jüngsten Ergebnisse zeigen, dass das Unternehmen eine operative Marge von über 20 % erzielt hat. Damit ist das Ziel, die operative Marge von 14,3 % im Jahr 2020 auf 25 % und mehr zu steigern, in Reichweite.

Die kontinuierliche Optimierung des Betriebsmodells wird vorangetrieben durch:

Höherer AUV-Mix, da RH sein Produktsortiment weiter aufwertet

Vertikale Integration der Hauszustellung - weniger Retouren und geringere Transportkosten

Operative Hebelwirkung bei den Fixkosten, da die neuen Designgalerien ein deutlich höheres Produktivitätsniveau aufweisen

Übergang zu einem kapitalsparenden Immobilienmodell - geringere Mietausgaben und Abschreibungen

Nachlassender Gegenwind aus dem Gastgewerbe und dem Abbau der Fremdfinanzierung bei den Wasserwerken in den kommenden Jahren

Jede Steigerung der operativen Marge um 100 Basispunkte entspricht einem EPS von $1,10

Betriebliche und investive Effizienzsteigerungen werden bis zum Jahr 2022 zu einer mietbereinigten Kapitalrendite von etwa 44 % führen. Dies wird durch das Wachstum des Betriebsergebnisses und ein kapitalschonendes Immobilienmodell erreicht. Wenn RH mehr Galerien eröffnet, wird die Kapitaleffizienz steigen, was zu geringeren Investitionen, Mietausgaben und Abschreibungen führt.

Das Unternehmen hat vor kurzem seine ersten beiden Sale-Lease-Back-Geschäfte im Jahr 2020 abgeschlossen, die Erlöse in Höhe von 49 Mio. USD und günstige Mietkonditionen einbrachten, was im aktuellen Umfeld durchaus von Vorteil sein kann.

4.3. Aktienrückkäufe

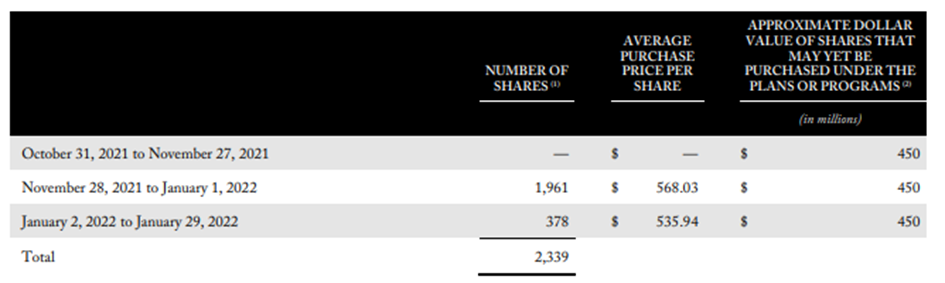

Abbildung 14, Repurchases of Common Stock, Jahresbericht 2021

RH kauft zurzeit massiv seine eigenen (unterbewerteten) Aktien zurück, indem sie einen $ 2 Milliarde plus Aktienrückkauf auf einem $6 Milliarde Marktkapitalisierungstock ausführen.

Als das Unternehmen letzten Monat seine Prognose aktualisierte, stellte es interessanterweise fest, dass es im Rahmen seiner neuen Genehmigung, die zu diesem Zeitpunkt bereits seit vier Wochen bestand, keine Aktien gekauft hatte. Im Nachhinein erscheint das ziemlich genial, da die Aktien jetzt viel billiger sind, aber es bedeutet auch, dass wir sehr sicher sein können, dass noch 2,45 Mrd. $ übrig sind. Zum aktuellen Preis könnte RH etwa 11 Millionen Aktien kaufen, womit das Einzelhandelsunternehmen noch etwa 14 Millionen ausstehen hätte. Es kann sein, dass wir keine 11 Millionen Aktien zusammenbekommen, weil der Kurs noch höher steigen kann, bevor das Unternehmen so viel zurückkaufen kann, aber es dürfte eine enorme Verringerung des Streubesitzes und damit des EPS-Leverage bedeuten.

5. Bewertung

Das Thema der Bewertung kann im gegebenen Fall eher kurz behandelt werden, weil im Verlauf des Textes bereits einige Bewertungsmaßstäbe betrachtet wurden.

5.1. Wachstum

RH hat sich vor einigen Jahren neu erfunden, als die Umsätze zurückgingen und die Rentabilität schwach war. Das Managementteam veräußerte und investierte, um die Marke wiederaufzubauen, expandierte in neue Produktlinien und machte seine Galerien zu Reisezielen und nicht zu Möbelhäusern.

Der Punkt ist, dass das Managementteam bereit und in der Lage ist, alles zu tun, was nötig ist, um die Ergebnisse zu verbessern, selbst wenn das bedeutet, dass es Dinge anders macht als alle anderen. Und wenn etwas nicht funktioniert, lässt man es nicht einfach auf sich beruhen, sondern lässt es bleiben und versucht etwas anderes. Diese Art von innovativem Denken und ständiger Verbesserung ist etwas, das ich bei einem Managementteam sehr schätze, und ich glaube, dass dies der Grund für die Ergebnisse ist, die das Unternehmen in den letzten Jahren erzielt hat.

Nun, die aktuellen Aussichten sind nicht gut, weil die Schätzungen während der Pandemie der Realität voraus waren und weil wir nun im Jahr 2022 mit einer konsumbedingten Rezession konfrontiert sein könnten. Seht euch die enorme Abschwächung der Erwartungen an, und wenn ihr euch gefragt habt, warum die RH-Aktien in diesem Jahr so abgestürzt sind, braucht man sich nicht wundern.

Abbildung 15, Umsatz- und Gewinnentwicklung, in Mio. USD, eigene Darstellung

In der obigen Grafik zeigt die Umsatzentwicklung von RH der vorangehenden Jahre. 2017 bis 2021 wuchs der Umsatz um durchschnittlich 9,81 %. Analysten erwarten ein konservatives Wachstum von rund 1,98 % in den kommenden Jahren, wobei seit der Rezessionsangst und weiteren Faktoren, welche das Unternehmen nur schwer beeinflussen kann, die meisten Analysten ihr Schätzungen für das Unternehmen stark reduziert haben. Meines Erachtens sind die vorgenommenen Schätzungen als zu konservativ vorgenommen worden, was RH natürlich die Türen öffnet, besser als erwartet abzuschneiden.

5.2. Zur Bilanz

Die Bilanz bleibt stark. Zum Ende des ersten Quartals 2022 verfügte RH über liquide Mittel in Höhe von etwa $2,25 Mrd. und langfristige Schulden in Höhe von $2,38 Mrd. in der Bilanz. Während des F3Q2021 rekapitalisierte das Unternehmen seine Schulden, indem es 2 Mrd. $ durch einen Term Loan aufnahm. Darüber hinaus verfügt RH über eine verbleibende revolvierende Kreditlinie in Höhe von rund 445 Mio. USD sowie über 500 Mio. USD, die im Mai durch ein zusätzliches langfristiges Darlehen aufgenommen wurden, wodurch das Unternehmen über reichlich Liquidität verfügt.

In Anbetracht dieser Faktoren halte ich es für unwahrscheinlich, dass das Unternehmen seine schuldenbezogenen Verpflichtungen nicht einhalten wird.

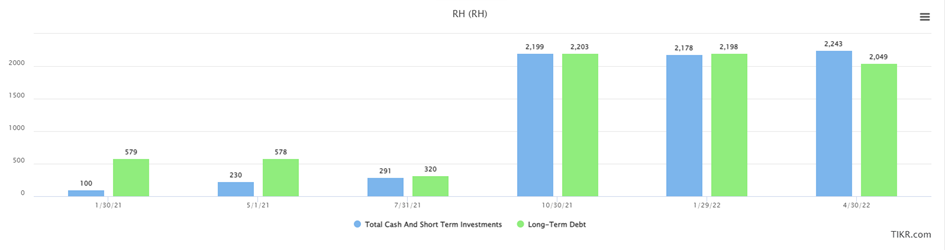

Abbildung 16, RH, Tikr.com

Cashbestand in Kombination mit dem Rückkaufprogramm

Wir können sehen, dass die Barmittel bei etwa $2,2 Milliarden liegen und das Unternehmen jedes Quartal einen starken freien Cashflow produziert. Das bedeutet, dass das Unternehmen wirklich sofort mit dem Rückkauf einer enormen Anzahl von Aktien beginnen könnte. Die langfristigen Schulden belaufen sich auf rund $2 Milliarden, was für RH mehr als tragbar ist, und es ist wichtig zu beachten, dass RH keine weiteren Schulden aufnehmen muss, um Aktienrückkäufe zu finanzieren. Wir sehen einige Unternehmen, die Schulden gegen Aktien tauschen, indem sie im Wesentlichen Kredite aufnehmen, um Aktien zu kaufen. Das ist nicht der Fall.

5.3. Bewertungskennzahlen

5.3.1. EV/EBITDA

Das EV/EBITDA weist zurzeit einen Wert von 7,44 auf. Wichtig hierbei ist zu bedenken, dass bei dieser Kennzahl die Schulden mit einbezogen werden, anders als beim KGV (Kurs Gewinn Verhältnis). Dem aktuellen Wert kann eine sehr hohe Bedeutung angesehen werden, weil ein Wert von rund unter 9,00 auf ein sehr gesundes Unternehmen hinweist (von Industrie zu Industrie anders – eigene Einschätzung!). Vor allem im Peer-Group-Vergleich kann diese Kennzahl sehr vom Vorteil sein. Der Sektor Median liegt bei 9,31.

Das EV/EBITDA-Verhältnis ist eine beliebte Kennzahl, die als Bewertungsinstrument verwendet wird, um den Wert eines Unternehmens einschließlich der Schulden mit den Cash-Erträgen des Unternehmens abzüglich der nicht zahlungswirksamen Aufwendungen zu vergleichen. Sie ist ideal für Analysten und Investoren, die Unternehmen innerhalb derselben Branche vergleichen wollen.

5.3.2. Kurs-Gewinn-Verhältnis

Ich persönlich spreche dem Kurs Gewinn Verhältnis nicht allzu viel Bedeutung zu, zumindest nicht um die Gesundheit des Unternehmens zu beurteilen. Das KGV wurde bereits oben besprochen, was sich durchaus für die Bewertung in Bezug auf den Sektor sehr gut eignet, um einen „fairen Wert“ heranziehen zu können. Im gegeben Fall weist RH ein KGV von rund 8,4 auf, was unter dem Median von 10,79 liegt.

5.3.3. Kurs-Cash-Flow

Das Kurs-Cashflow-Verhältnis (KCF) ist ein Aktienbewertungsindikator oder -Multiplikator, der den Wert eines Aktienkurses im Verhältnis zu seinem operativen Cashflow pro Aktie misst.

Das Verhältnis verwendet den operativen Cashflow, der nicht zahlungswirksame Ausgaben wie Abschreibungen und Amortisationen zum Nettogewinn hinzurechnet.

K/CF ist besonders nützlich für die Bewertung von Aktien, die einen positiven Cashflow aufweisen. RH hat ein K/CF in der Höhe von von etwa 11,02 was unter dem Sektor Median von 12,11 liegt. Aus der Kennzahl lässt sich herausziehen wieviel Barmittel ein Unternehmen im Verhältnis zum Aktienkurs erwirtschaftet.

Gleich wie das EV/EBITDA ziehe ich das KCF dem KGV vor, weil der Cashflow nicht so leicht manipuliert werden kann wie die Erträge, welche durch die buchhalterische Behandlung von Posten wie Abschreibungen und anderen nicht zahlungswirksamen Aufwendungen beeinflusst werden.

Manche Unternehmen können beispielsweise aufgrund von hoher nicht zahlungswirksamer Aufwendungen unrentabel erscheinen, obwohl sie einen positiven Cashflow aufweisen.

Was bedeutet nun ein KCF von 11 (gerundet)?

Das bedeutet, dass die Investoren des Unternehmens bereit sind, für jeden Dollar Cashflow 11 Dollar zu zahlen, oder dass der Marktwert des Unternehmens seinen operativen Cashflow 11-mal abdeckt.

Es gibt keinen einzigen Wert, der auf ein optimales K/CF-Verhältnis hinweist. Im Allgemeinen kann jedoch ein Verhältnis im niedrigen einstelligen Bereich darauf hindeuten, dass die Aktie unterbewertet ist, während ein höheres Verhältnis auf eine potenzielle Überbewertung hindeuten kann. Jedoch ist es schwierig, diese Kennzahl als einzige Kennzahl als Begründung zu einem Investment heranzuziehen.

5.3.4. KBV

Obwohl das Kurs-Gewinn-Verhältnis Anlegern helfen kann, zu erkennen, welche Unternehmen über- oder unterbewertet sein könnten, hat das Verhältnis seine Grenzen, weshalb man im gegebenen Fall dieser Kennzahl nicht allzu viel Gewicht zurechnen sollte.

Das Kurs-Buch-Verhältnis (KBV) wird in der Praxis nur dann als nützlich angesehen, wenn es auf kapitalintensive Unternehmen angewandt wird, wie z. B. Energie- oder Transportunternehmen, große Fertigungsbetriebe oder Finanzunternehmen mit einem hohen Anteil an Vermögenswerten in ihren Büchern. RH weist einen Wert von 4,98 auf und liegt damit über dem Median von 2,11.

An dieser Stelle sei jedoch zu erwähnen, dass die Strategie und Betrachtung eines Investors unterschiedlich sind. Bei diesem Text gehe ich lediglich auf die von mir vertretene Meinung ein und bevorzuge es, für mich relevante Kennzahlen heranzuziehen und (für mich) nebensächliche Kennzahlen kurz anzuschneiden.

6. Fazit

Ich verstehe die Feinheiten der Wohnkultur immer noch nicht wirklich, und ich bezweifle, dass ich mir in nächster Zeit irgendwelche Luxus-Sofas kaufen werde. Dennoch glaube ich, dass wir alle anerkennen können, dass Restoration Hardware einen großartigen Job gemacht hat, um aus Angestellten, die nicht mehr ins Büro gehen müssen, Kapital zu schlagen.

6.1. Bewertung

Zurück zum Bewertungsteil, auf den, wie ich weiß, jeder wartet. Wenn wir durch eine Forward-Linse schauen, erhalten wir ein etwas anderes Bild als das, was ich zuvor erwähnt habe. Das vorwärts gerichtete KGV von RH (Geschäftsjahr bis Januar 2023) liegt bei 15,6x, der S&P 500 Index liegt bei 20x und der Consumer Discretionary Index liegt bei 25,9x.

Selbst wenn Sie zu einer vorausschauenden Betrachtung übergehen, schätze ich, dass das EPS im Jahr 2022 bei etwa $ 26 liegen wird. Wenn wir den durchschnittlichen Multiplikator für zyklische Konsumgüter heranziehen, kommen wir auf $ 673, während wir bei Verwendung des durchschnittlichen Multiplikators des S&P 500 Index $ 520 erhalten, was einem Aufwärtspotenzial von 105,05 %.

Die Sterne zeigen hier nach Norden.

6.2. Kommende Quartale

Höhere Zinssätze, nachlassende Immobilienverkäufe und die Angst vor einer Rezession machen RH zu schaffen. Diese Dinge sind jedoch nur vorübergehend, und das Unternehmen hat sich als extrem profitabler Marktführer in einem Bereich erwiesen, der nie verschwinden wird.

RH wird in den nächsten Quartalen und vielleicht auch im nächsten Jahr aufgrund des schwierigen makroökonomischen Klimas zu kämpfen haben.

Ich werde an dieser Stelle keine Aussichten bezüglich einer möglichen Rezession, Stagflation usw. vornehmen.

Betrachtet man jedoch nur das potenzielle Geschäft mit Luxuswohnungen, so sind die Wachstumsaussichten enorm. Darüber hinaus scheint das Kernsegment Einrichtung gut positioniert zu sein, um sich zu einem Geschäft für die oberste Wirtschaftsschicht zu entwickeln. In Anbetracht des Erfolgs, den das Unternehmen bei der Umwandlung von einem kitschigen Möbelhaus in eine Luxusmarke erzielt hat, die in den wichtigsten Design- und Architekturmagazinen vertreten ist, würde wir ich stark darauf wetten, dass sich die Geschäftsbereiche von RH unter der Führung von Gary Friedman weiter verstärken werden.

6.3. Abschließende Gedanken

RH ist ein erstaunliches Unternehmen mit einem hervorragenden Managementteam, das auf allen Ebenen für maximalen Shareholder Value sorgt. Das Unternehmen wird mit einem extremen Minus gegenüber dem ATH gehandelt, während sich der Gewinn pro Aktie in den letzten zwei Jahren mehr als verdreifacht hat. Das Unternehmen hat es weit gebracht und wird es in meinen Augen auch weiterbringen, weshalb ich die langfristigen Aussichten von RH optimistisch einschätze.

- Valentin

Livechart von RH

Quellen

https://rh.com/

https://marinmagazine.com/community/profiles/behind-the-man-gary-friedman-chairman-and-ceo-of-rh-on-leading-a-storied-furniture-brand-and-finding-inspiration-in-marin/

https://ir.restorationhardware.com/static-files/1e6c2478-7566-4e39-a4e2-9a7b6799af0d

Stockcharts.com

Tradingview.com

https://ycharts.com/companies/RH/pe_ratio

https://www.marketbeat.com/stocks/NYSE/RH/earnings/

https://seekingalpha.com/article/4521533-rh-a-cash-flow-machine-that-is-going-a-lot-higher

https://www.theinfatuation.com/new-york/reviews/rh-rooftop-restaurant

https://app.tikr.com/stock/about?cid=33797&tid=223164315&ref=57yl1o

https://www.startribune.com/restoration-hardware-opens-opulent-new-furniture-gallery-in-edina/562192712/

https://www.morningstar.com/stocks/xnys/rh/quote

https://twitter.com/RestoHardware

Haftungsausschluss

ALLES IN DIESER PUBLIKATION ERHEBT NICHT DEN ANSPRUCH, AUF DIE BEDÜRFNISSE DER PERSON ODER DES UNTERNEHMENS ZUGESCHNITTEN ZU SEIN, DIE DIESE PUBLIKATION ERHALTEN.

Die in dieser Veröffentlichung enthaltenen Informationen wurden von VP Ideas , einem unabhängigen Gewerbe verfasst. Die Autoren gehen davon aus, dass die enthaltenen Informationen aus Quellen stammen, die sie für zuverlässig halten.

Die Inhaber geben jedoch keine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Genauigkeit, Vollständigkeit oder Richtigkeit der Informationen. Die Rolle der Inhaber ist strikt auf das Marketing, den Vertrieb, das Webhosting und die Rechnungsstellung für VP Ideas beschränkt. Die Inhaber geben keine Zusicherungen oder Garantien in Bezug auf den Inhalt von VP Ideas.

Die in dieser Publikation enthaltenen Informationen stellen keine Rechts-, Buchhaltungs- oder Steuerberatung oder individuell zugeschnittene Anlageberatung dar und sind nicht auf Ihre persönliche finanzielle Situation zugeschnitten. Die in dieser Publikation besprochenen Anlagen sind möglicherweise nicht für Sie geeignet.

Sie sind gehalten, Ihre eigene Due-Diligence-Prüfung und Analyse durchzuführen, Ihre eigenen Schlussfolgerungen zu ziehen und Ihre eigenen Anlageentscheidungen zu treffen. In allen Bereichen, die eine rechtliche, buchhalterische oder steuerliche Beratung oder eine individuell zugeschnittene Anlageberatung betreffen, sollten Sie sich an Rechtsanwälte, Wirtschaftsprüfer, Steuerberater, Anlageberater oder andere Fachleute verwiesen werden, die für eine solche Beratung zugelassen oder anderweitig befugt sind.

Diese Publikation enthält keinerlei Empfehlungen zum Kauf, Verkauf oder Halten eines bestimmten Wertpapiers, einer Wertpapierklasse oder der Wertpapiere einer Klasse von Emittenten und dient ausschließlich zu Informationszwecken. Der Kommentar wird ohne Bezug auf eine Anlagestrategie oder ein von den Inhabern angebotenen Anlagestrategien oder Produkte geäußert.

Zum Zeitpunkt dieser Veröffentlichung halten die Inhaber und die Autoren, die direkt an der Erstellung und Verbreitung dieser Veröffentlichung beteiligt sind, und Unternehmen, die von diesen Mitarbeitern verwaltet oder kontrolliert werden, Positionen in den folgenden Wertpapieren, die in dieser Publikation erwähnt werden: RH, AMZN, AAPL, COST, WSM, SPY

Diese Veröffentlichung ist keine Aufforderung, als Wertpapierhändler oder -berater tätig zu werden, und darf unter keinen Umständen als solche ausgelegt werden. Die in dieser Publikation zum Ausdruck gebrachten Meinungen sind die des Herausgebers und können sich ohne vorherige Ankündigung ändern. Die Informationen in dieser Publikation können veraltet sein und es besteht keine Verpflichtung, diese Informationen zu aktualisieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die künftige Wertentwicklung, künftige Erträge werden nicht garantiert, und es kann zu einem Verlust des ursprünglichen Kapitals kommen.

SOWEIT GESETZLICH ZULÄSSIG, ÜBERNIMMT WEDER VP IDEAS NOCH EINE ANDERE PERSON ODER GESELLSCHAFT IRGENDEINE HAFTUNG FÜR DIREKTE, INDIREKTE ODER FOLGEVERLUSTE, DIE SICH AUS DER VERWENDUNG DIESER PUBLIKATION ODER DER DARIN ENTHALTENEN INFORMATIONEN ERGEBEN. VP IDEAS UND DIE MIT IHR VERBUNDENEN UNTERNEHMEN LEHNEN AUSDRÜCKLICH JEGLICHE GARANTIEN AB, EINSCHLIESSLICH, ABER NICHT BESCHRÄNKT AUF ZUKÜNFTIGE LEISTUNGEN ODER ERTRÄGE.

Die in dieser Publikation enthaltenen Links werden als korrekt angesehen, die Nutzung der verlinkten Seiten erfolgt jedoch auf eigenes Risiko des Nutzers. Diese Publikation billigt keine der verlinkten Seiten.

Bestimmte Namen, Wörter, Titel, Phrasen, Logos, Symbole, Grafiken oder Designs auf den Seiten dieser Publikation können Handelsnamen, eingetragene oder nicht eingetragene Handels- oder Dienstleistungsmarken ("Marken") von VP Ideas oder von Dritten darstellen und werden von VP Ideas unter Lizenz verwendet. Jedoch, die Darstellung von Warenzeichen auf den Seiten dieser Publikation bedeutet nicht, dass eine Lizenz an Dritte erteilt wurde.

Diese Veröffentlichung ist durch die Urheberrechtsgesetze von Österreich und/oder anderen Ländern geschützt. Alle Rechte sind vorbehalten. Dem Benutzer wird keine Lizenz gewährt, außer für den persönlichen Gebrauch, und es ist nur eine gedruckte Version erlaubt. Kein Teil dieser Veröffentlichung oder ihres Inhalts darf kopiert, heruntergeladen, in einem Datenabfragesystem gespeichert, weiter übertragen oder anderweitig vervielfältigt, gespeichert, verbreitet, übertragen oder verwendet werden, gleich in welcher Form oder mit welchen Mitteln, es sei denn, es liegt eine vorherige schriftliche Genehmigung vor.

Diese Veröffentlichung ist urheberrechtlich geschützt und auf die alleinige Nutzung durch VP Ideas-Kunden beschränkt. Bitte veröffentlichen Sie sie NICHT auf einer Website, leiten Sie sie nicht weiter und erstellen Sie keine Kopien (gedruckt oder elektronisch) für andere Personen. Jede Vervielfältigung eines Teils dieser Publikation oder ihres Inhalts muss einen Hinweis auf unser Urheberrecht enthalten. Jedes unbefugte Herunterladen, Weiterleiten oder sonstige Kopieren, Ändern oder Verwenden der Marken, dieser Veröffentlichung oder des Inhalts dieser Veröffentlichung kann eine Verletzung gesetzlicher oder gewohnheitsrechtlicher Rechte darstellen, die den Verletzer vor Gericht bringen kann.

Der Handel an den Märkten birgt ein Risiko. Wir sind keine registrierten Anlageberater. Machen Sie Ihre eigene Due Diligence.

Comentarios